ЁЁЁЁДЋЭГУКЛЏЙЄжївЊвдУКЬПЮЊдСЯОЙ§ЛЏбЇМгЙЄЪЙУКзЊЛЏЮЊЦјЬхЁЂвКЬхЁЂЙЬЬхШМСЯМАЛЏбЇЦЗЃЌБОЮФжївЊвдНЙЛЏ—УКНЙгЭЩюМгЙЄВњвЕСД—БНВњвЕСДЮЊжїВћЪіЁЃ“Н№ОХвјЪЎ“ДЋЭГУКЛЏЙЄВњЦЗЩЯеЧОгЖрЃЌ9дТЗнВњЦЗЩЯеЧжївђЮЊГЩБОИпЮЛМАЯТгЮНкЧАБИЛѕжЇГХЃЌ10дТЗнВњЦЗбгајеЧЪЦжївЊЪмИпГЩБОДјЖЏЁЃвђГЩБОбЙСІНЯДѓЃЌНЙЛЏЁЂУКНЙгЭЩюМгЙЄаавЕРћШѓМАПЊЙЄЫЎЦНЯТНЕЃЌЖјЫФМОЖШаавЕРЇОГвРШЛЮЊИпГЩБОбЙСІЃЌдЄМЦЫФМОЖШДЋЭГаавЕРћШѓЫЎЦНЛђНЋМЬајЪеЫѕЁЃ

МлИёЖдБШ—НкКѓПЊХЬЃЌДЋЭГУКЛЏЙЄЖрЪ§ВњЦЗЩЯеЧ

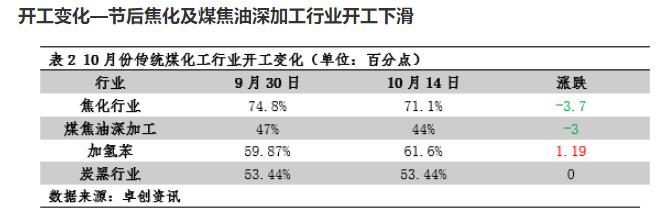

ЁЁЁЁ9дТЗнЃЌДЋЭГУКЛЏЙЄВњвЕСДВњЦЗГ§НЙЬПЭтЃЌЦфгрВњЦЗОљГЪЯжЩЯеЧзпЪЦЃЌГЩБОИпЮЛМАЯТгЮНкЧАБИЛѕЮЊВњЦЗЩЯеЧжївђЃЌЖјНЙЬПЪаГЁЯТЛЌЃЌжївЊЪмЯТгЮИжГЇИеашВЛзуЃЌЪаГЁЙЉгІЙ§СПЕМжТЁЃНкКѓПЊХЬЃЌГ§ДжБНМлИёЯТЛЌЁЂЯДгЭМАЬПКкМлИёГжЦНЭтЃЌЦфгрДЋЭГУКЛЏЙЄВњЦЗОљГЪЯжЩЯеЧдЫааЁЃНкКѓДжБНЪаГЁЯШЧПКѓШѕЃЌЙњМЪдгЭЯТЛЌЃЌгАЯьЯТгЮНгЛѕаФЬЌЃЌЪаГЁжиаФЯТвЦЁЃЖјУКНЙгЭЩюМгЙЄВњвЕСДЬѕВњЦЗМјгкИпГЩБОбЙСІЃЌВњЦЗЖрГЪЯжеЧЪЦЃЛНЙЬПМлИёвђНЙЛЏВњЦЗЕМжТНзЖЮадЛѕдДЦЋНєЃЌЧвЯТгЮИжГЇНЙЬППтДцВЛИпЃЌЦѓвЕбЏХЬЛ§МЋаддіМгЃЌЪаГЁГіЯжЭЦеЧзпЪЦЁЃ

ЖдБШДЋЭГУКЛЏЙЄНкЧАНкКѓПЊЙЄБфЛЏЃЌНЙЛЏМАУКНЙгЭЩюМгЙЄаавЕПЊЙЄЯТНЕЃЌЯТНЕЗљЖШЗжБ№ЮЊ3.7КЭ3ИіАйЗжЕуЃЌНЙЛЏаавЕПЊЙЄЯТНЕдвђжївЊЪмЦѓвЕРћШѓПїЫ№МАЮїББЁЂЩНЮїЕиЧјдЫЪфВЛГЉжЦдМЃЌЦѓвЕНЕИККЩдЫааЃЛУКНЙгЭЩюМгЙЄаавЕПЊЙЄЯТНЕдвђдкгквђаавЕЧяМОадМьаоЬиЕуЕМжТВПЗжЦѓвЕМьаоЃЌЧвОжВПЕиЧјдЫЪфВЛГЉЃЌЕМжТЦѓвЕПЊЙЄбгГйМАМѕВњЯжГЁдіМгЫљжТЁЃМгЧтБНаавЕПЊЙЄЬсЩ§жївЊЪмЧАЦкМьаоЦѓвЕТНајИДВњгАЯьЃЌЦѓвЕПЊЙЄВњФмдіМгЃЌПЊЙЄИККЩаЁЗљЬсЩ§ЁЃ

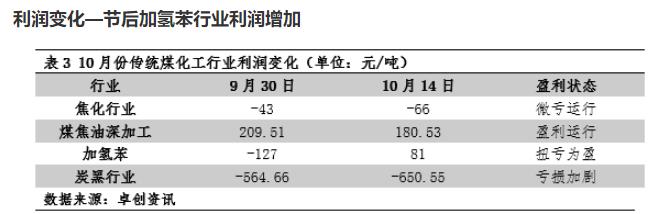

НкКѓПЊХЬЃЌДЋЭГУКЛЏЙЄаавЕРћШѓЫЎЦНБфЛЏВЛвЛЃЌНЙЛЏаавЕКЭЬПКкаавЕПїЫ№МгОчЃЌПїЫ№ЗљЖШЗжБ№ЮЊ66дЊ/ЖжКЭ650.55дЊ/ЖжЃЌУКНЙгЭЩюМгЙЄаавЕгЏРћЫЎЦНЯТНЕЃЌгЩНкЧАгЏРћЗљЖШ209.51дЊ/ЖжНЕЮЊНкКѓ180.53дЊ/ЖжЁЃНЙЛЏКЭЬПКкаавЕПїЫ№МгОчМАЩюМгЙЄаавЕгЏРћЯТНЕдвђОљЮЊГЩБОбЙСІдіМгЫљжТЃЌВњЦЗИњНјВЛзуЃЌЕМжТРћШѓЫЎЦНЯТНЕЁЃМгЧтБНаавЕРћШѓЫЎЦНЬсЩ§ЃЌвђНкКѓдСЯДжБНЯТЛЌЃЌГЩБОбЙСІЯТНЕЃЌЦѓвЕГЪЯжаЁЗљгЏРћзДЬЌЁЃ

ДгаавЕНкКѓЪ§ОнжИБъМАаавЕЬиЕуПДЃЌЫФМОЖШДЋЭГУКЛЏЙЄаавЕУцСйЕФжївЊбЙСІРДздгкГЩБОУцЃЌДгНЙЛЏдСЯУКЬПЕНИБВњЦЗСНДѓЗжжЇБНСДЬѕМАУКНЙгЭЩюМгЙЄСДЬѕЕФдСЯДжБНМАУКНЙгЭРДПДЃЌШдДІгкЛѕНєзДЬЌЃЌвђДЫЫФМОЖШМлИёзмЬхИпЮЛЛђМЬајЩЯеЧдЫааЃЌЬиБ№ЪЧИпЮТУКНЙгЭЃЌВњЦЗЙЉашУЌЖмНЯДѓЃЌЯТгЮИеашНЯзуЃЌдЄМЦ11-12дТЗнШдгаДДаТИпПЩФмЃЌвђДЫЩюМгЙЄаавЕИпГЩБОбЙСІФбЛКЃЌ11-12дТЗнЪаГЁЛђНЋНјШыПїЫ№зДЬЌЃЌЧвПїЫ№ЗљЖШЛђНЋж№ВНдіМгЁЃ

ЖдгкФПЧАГЩБОИпЮЛЕМжТЕФаавЕРћШѓЫЎЦНЯТНЕЃЌЦѓвЕзЪН№СДЬѕбЙСІНЯДѓЃЌИїаавЕВЩЙКВйзїгаЫљзЊБфЃЌУцЖдЦЋИпЕФдСЯМАЕЭРћШѓЫЎЦНЃЌЖрЪ§ЦѓвЕбЁдёНїЩїАДашЙКНјМАНЕИККЩдЫаагІЖдЁЃЕЋЖдгкУКНЙгЭЩюМгЙЄЦѓвЕРДЫЕЃЌвђаавЕЙ§ЪЃЕМжТЕФдСЯЪЇКтЬЌЪЦНЯжиЃЌЖддСЯЩЯеЧдЄЦкШдХЈЃЌвђДЫдкДЫНзЖЮгЏРћЬЌЪЦЯТЃЌЦѓвЕЖдгкдСЯВЩЙКЫфШЛНїЩїЃЌЕЋВПЗжЦѓвЕЖддСЯШдгаВЙНјвтдИЃЌаавЕНсЙЙЕїећШддкМЬајЁЃ