公开信息显示,项目建设规模为150万吨/年蒸汽裂解及上下游共12套装置,其中包括两套单线规模为90万吨/年的乙二醇(EG)装置,乙二醇(EG)总产能为180万吨/年。

亚化咨询认为,该项目具备的以下优势,将使其成为正在快速发展的煤制乙二醇行业的强劲竞争对手:

1. 单线规模大,规模效应好。其乙二醇(EG)装置公称规模为单线90 万吨/年乙二醇(EG)(以产品计),共两条线。

2. 一体化优势。于2015年12月开工的恒力2000万吨/年炼化一体化项目(含450万吨/年PX)目前进入建设高峰期,计划在2018年10月正式投料生产。乙二醇产能和PX-PTA产能可以就近匹配,降低运输成本。

亚化咨询研究表明,煤制乙二醇行业因为具备以下优势,仍然有优秀的竞争力。

1. 煤制乙二醇技术已经成熟。2017年,中国已投产煤制乙二醇项目已经普遍实现了高负荷稳定运行,并且和煤制烯烃行业一样,向100%以上的高负荷稳定运行迈进。

2. 煤制乙二醇的产品质量和成本优势已经事实上得到了聚酯化纤行业的认可。2018年1月,濮阳永金成功同浙江恒逸集团签订年度销售合同,实现长期合作。2017年以来,濮阳永金已先后与桐昆集团、新凤鸣集团、福建百宏等国内聚酯龙头企业签约,建立长期战略合作关系。

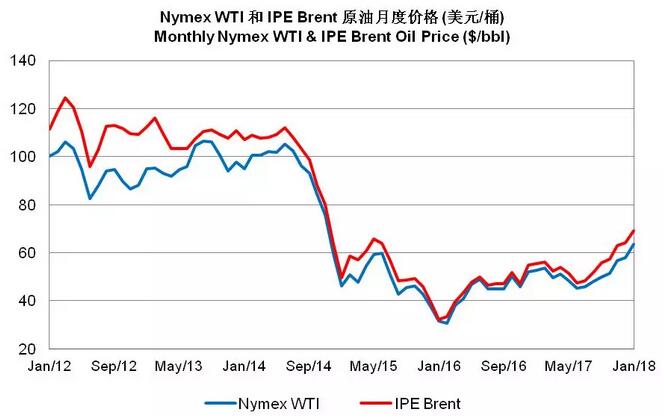

3. 煤制乙二醇原料价格不受国际油价影响,成本有优势。相比于需要采购原油的炼化一体化及下游项目,煤制乙二醇原料价格相对稳定。在国际油价强势回升的大背景下,相比炼油石化乙二醇,煤制乙二醇更有成本优势。

4. 国内乙二醇市场空间巨大。2017年中国聚酯(PET)行业景气度继续回升,盈利能力增强,有效产能达到5000万吨,产量约4100万吨。2018年中国聚酯终端消费保持增长,而2018年中国对废塑料进口限制政策的落实,将大幅降低再生PET的进口量,从而为原生PET带来更多市场空间。2017年中国乙二醇产量超过600万吨,净进口量超过860万吨,预计中国乙二醇消费量未来将持续保持强劲增长。

5. 坚挺的乙烯价格将为乙二醇市场行情提供有力支撑。石化路线乙二醇以纯氧和乙烯为原料,氧化反应生成环氧乙烷,环氧乙烷进一步水合生成乙二醇。乙烯价格的持续坚挺,有力地支撑了乙二醇的市场行情,使煤制乙二醇具备了更多的利润空间。

5. 坚挺的乙烯价格将为乙二醇市场行情提供有力支撑。石化路线乙二醇以纯氧和乙烯为原料,氧化反应生成环氧乙烷,环氧乙烷进一步水合生成乙二醇。乙烯价格的持续坚挺,有力地支撑了乙二醇的市场行情,使煤制乙二醇具备了更多的利润空间。