预计至2020年全球乙二醇产能将达到3900万吨、需求量将达到3100万吨,开工率维持在80%上下,并不如市场所预期的有明显的产能过剩风险;

国内乙二醇2017年净进口860万吨,供需缺口较16年750万吨继续放大,对外依存度维持在60%以上;未来新投放聚酯产能继续拉动乙二醇消费;

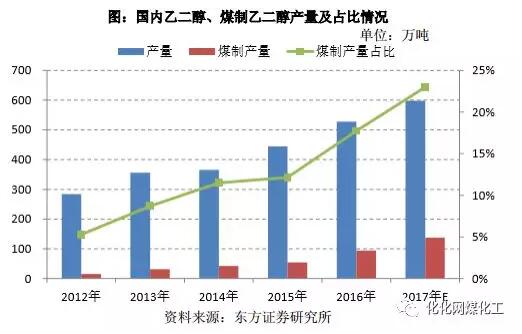

供应方面,国内装置新增产能以煤制乙二醇路线为主,但产量受装置投产初期运行稳定性不佳影响,提升速度缓慢;需求方面,2017年聚酯领域新装置投产与老装置重生并行,截止年底国内聚酯产能达4987万吨,预计2018年仍有595万吨聚酯新产能投放,折合乙二醇消费量增加200万吨,将提振乙二醇市场。

当前,煤制乙二醇已成为中国乙二醇产能的重要组成部分。从下游聚酯化纤企业反馈所知,煤制乙二醇的产品质量已得到较大提升,在下游应用中的占比也不断提高。统计表明,2017-2018年中国将新增298万吨煤制乙二醇产能,占乙二醇新增产能的64%。

此外,考虑当前环保核查持续趋严、油价仍处于低位、资金需求及煤化工项目依水依煤的选址特性,诸多煤制乙二醇项目的建设、投产进度将往后拖延,现有已开工的煤制乙二醇企业仍有一段发展的窗口期。

虽然未来3年国内煤制乙二醇新增产能较多,但考虑到实际投产较规划基本都低于预期、需求高速增长足以消化供给,国内乙二醇供需面良好。从原油、乙烯及自身供需面三个角度均看好MEG价格仍将强势。

1、全球原油供需基本面将会持续收紧,预计2018年油价大概率在55-65美元桶区间,长期震荡向上;

2、预计乙烯价格2018-2020年大概率维持强势,未来3年保守情况下2.7%的需求复合增速保守仍高于全球乙烯产能1.54%的供应复合增速;

边际上看,无论从原油价格还是乙烯价格支撑的角度,结合对乙二醇供需面的分析,均看好乙二醇价格维持强势。煤制乙二醇在我国具备较强的成本竞争力。

3、当油价60美元/桶以上时,煤制乙二醇成本占优,且成本仍有续降空间;

约45%的进口乙二醇将成为国内煤制乙二醇实现进口替代的首要替代对象。煤制乙二醇产品质量及供货稳定性的解决仅是时间问题。工艺技术不断进步,行业标准制订有望提速,煤制乙二醇正逐步受到下游聚酯客户的认可。