关键词:煤制芳烃;对二甲苯;甲醇制芳烃;经济性;发展前景

近年来,我国纺织行业高速发展,带动下游聚酯和中游精对苯二甲酸(PTA)快速扩张,市场对聚酯原料芳烃尤其是对二甲苯(PX)的需求保持快速增长,2010年国内PX需求944万t,到2016年对二甲苯消费量达到2207万t,年增长率15%以上。我国PX主要来源于炼油重整装置和石化企业石脑油裂解分离装置,2016年产能1397万t/a、产量977万t,由于产能严重不足,2016年PX进口量达到1236万t,进口依存度高达56%[1]。为满足芳烃市场日益增长的消费需求、扩大芳烃生产规模,一方面石油石化企业新建项目纷纷增加芳烃装置,另一方面煤化工企业加快发展煤制芳烃,目前煤制芳烃已成为我国现代煤化工发展中的一个新兴重要领域。

1、我国煤制芳烃技术研发与应用现状

煤制芳烃是以煤为原料首先生产甲醇,再以甲醇为原料,采用双功能活性催化剂,通过脱氢、环化反应生产芳烃的工艺过程。在煤制芳烃工艺过程中,煤制甲醇和芳烃分离转化均属于成熟技术,因此煤制芳烃技术的关键技术环节在于甲醇制芳烃,其反应机理主要包括3个关键步骤:甲醇脱水生成二甲醚,甲醇或二甲醚脱水生成烯烃,烯烃经聚合、烷基化、裂解、异构化、环化、氢转移等过程转化为芳烃和烷烃。目前,我国煤制芳烃技术主要有中科院山西煤化所的固定床甲醇制芳烃技术(MTA)、清华大学的循环流化床甲醇制芳烃技术(FMTA)以及河南煤化集团研究院与北京化工大学开发的煤基甲醇制芳烃技术等。

1.1固定床甲醇制芳烃技术(MTA)

中科院山西煤化所在2006年完成MTA技术的催化剂筛选评价和反复再生实验室研究,催化剂单程寿命大于20天,总寿命大于8000小时。2007年,山西煤化所与赛鼎工程有限公司合作开展MTA技术的工业试验设计,采用固定床反应器,以甲醇为原料,以改性ZSM-5分子筛MoHZSM-5(离子交换)为催化剂,在温度380~420℃、常压、空速1h-1条件下,催化转化为以混合芳烃BTX(苯、甲苯、二甲苯)为主的产物,再经冷却分离将气相产物低碳烃与液相产物C5+烃分离,液相产物C5+烃经萃取分离,得到芳烃和非芳烃。该技术甲醇转化率大于99%,液相产物选择性大于33%,气相产物选择性小于10%,液相产物中芳烃含量大于60%。

2016年1月,采用山西煤化所、赛鼎工程公司的固定床甲醇制芳烃技术,陕西宝氮化工集团建成投运10万t/a甲醇制芳烃项目,装置实现平稳运行。该项目产品结构为轻芳烃10万t/a、重芳烃(均四甲苯)1.1万t/a、液化石油气(LPG)1.4万t/a,产品无铅、无硫、低苯,辛烷值高,品质好,生产过程节能环保,并实现废水循环利用[2]。

1.2 循环流化床甲醇制芳烃技术(FMTA)

由甲醇转化为芳烃的反应是强放热反应,催化剂因积炭致使活性衰减很快,为了保证反应热的及时转移和催化剂的烧焦再生,可利用流化床反应器,在催化剂作用下实现甲醇制芳烃[3]。

清华大学于2010年在国际上首次开发了以流化床甲醇制芳烃(FMTA)工艺技术,包括连续两段流化床反应—再生、中低温冷却及变压吸附-轻烃回炼、液相芳烃非清晰分离-苯/甲苯回炼。2011-2013年,清华大学与北京华电煤业集团合作,共同建设运行3万t/a流化床甲醇制芳烃工业化试验装置,装置包括1台甲醇制芳烃循环流化床反应器和1台轻烃芳构化反应器,以改性ZSM-5为催化剂,在压力0.1MPa、反应温度450℃的工艺条件下进行芳构化反应。试验装置连续运行443h,运行结果表明:甲醇转化率接近100%,芳烃基收率为74.47%,1吨芳烃甲醇单耗为3.07t。2013-2014年,清华大学、中国石油华东设计院联合开发出60万t/a流化床甲醇制芳烃工艺包,为技术下一步的工业化和商业化推广奠定了基础[4]。

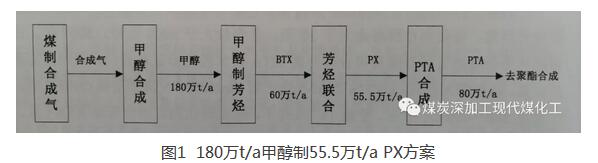

2014年4月,华电煤业集团提出概算总投资330亿元的全球首套煤经甲醇制芳烃工业化示范项目——360万t/a煤制甲醇、120万t/a流化床甲醇制芳烃、110万t/a芳烃联合、170万t/a PTA、60万t/a聚酯上下游一体化项目规划。2016年,投资133.6亿元的一期项目在陕西榆林市榆横煤化工园区开工建设,主要包括120万t/a煤制甲醇(此外每年外购60万吨甲醇)、60万t/a甲醇制混合芳烃、55.5万t/a PX、80万t/a PTA装置,预计2018年建成投产。

FMTA工艺实现工业化后,可望形成煤炭清洁利用和甲醇、PX、PTA等中间产品生产与聚酯合成的上下游一体化产业链,生产过程中产生氢气和蒸汽实现循环利用,能源转化效率43.86%,生产1t PX耗水约8t,技术集成优势明显,而且副产干气回收增产甲醇,工艺水处理后作为循环水补水,资源、能源均得到合理利用。

1.3 其他生产芳烃新技术研发现状

1.3.1 甲苯甲醇甲基化制芳烃技术

中国石化上海石油化工研究院于2009年立项开展甲苯甲醇甲基化(MTX)技术研究,其采用La2O3、MgO以及La2O3-MgO复合改性的HZSM-5分子筛,利用水蒸气钝化处理催化剂,有效提高了产物中PX的选择性。最终PX选择性超过94%,甲苯转化率接近20%,理论上每生产1t PX只需要消耗1t甲苯[5]。2012年12月,该院和扬子石化、洛阳工程公司共同完成的首套20万t/a甲苯甲醇甲基化工业装置在扬子石化完成工业试验。该项目年加工甲苯20万t、年产C8+芳烃24万t,甲醇转化率100%,二甲苯选择性大于80%。2014年6月,该项目通过了中国石化科技部组织的技术鉴定,形成了具有自主知识产权的MTX成套技术。

1.3.2 甲醇甲苯制PX联产低碳烯烃技术

中科院大连化学物理研究所与陕西煤化工技术工程中心共同开发了甲醇甲苯制PX联产低碳烯烃(TMTA)技术,研制出性能优异的甲苯甲醇制PX联产烯烃流化床专用催化剂,并完成了工业放大制备。2012年7月在陕西华县完成了百吨级中试研究。该技术可对PX和低碳烯烃比例进行灵活调节,甲苯转化率24.4%,甲醇转化率83.0%,二甲苯中PX选择性93.2%[6]。2013年11月,陕西煤化工技术工程中心、中国海油惠州炼化与中国石化洛阳工程公司签订20万t/a TMTA工业示范项目技术开发合作协议,目前该项目正在加快推进。

1.3.3 苯和甲醇的烷基化制芳烃技术

中国石油乌乌鲁木齐石化公司100万t/a芳烃联合装置每年副产30万t苯,为提高苯产品的附加值,该公司研究院从2008年开始进行苯甲醇烷基化技术研发,通过苯与廉价的化工原料甲醇烷基化后生产的混合芳烃作为高辛烷值汽油的调和组分,不仅苯得到充分利用,也提高了汽油辛烷值。2014年5月,乌石化苯甲醇烷基化项目研究进入工业放大试验阶段。目前研究人员已完成苯与甲醇烷基化催化剂吨级放大,并对催化剂进行长周期寿命评价试验[7]。

1.4 煤基合成气直接制芳烃技术

合成气一步法制芳烃是在合适的催化剂下将合成气直接催化转化为芳烃,与煤经甲醇制芳烃相比,在降低装置投资和运行费用方面更具潜力。煤基合成气直接制芳烃的催化剂有两类:第一类为F-T合成催化剂组分与芳构化催化剂复合而成;第二类为合成甲醇/脱水催化剂与芳构化催化剂复合而成。国内研究合成气直接制芳烃技术的主要有南京大学、中科院山西煤化所等单位。南京大学采用Fe-Mo-ZnZSM-5催化剂,进行了60h的稳定性试验,CO转化率为85%~99.7%,芳烃选择性44%~58%,芳烃产率34.6%~57.8%,BTX产率34.6%~57.8%。山西煤化所采用两段复合床合成气直接芳构化技术,上床层采用合成甲醇催化剂与脱水催化剂复合,下层床采用SAPO与NKF-5分子筛负载Zn、Ga等脱氢组分所构成的复合催化剂,CO转化率为75%~85%,总芳烃选择性84.1%~91.8%,总芳烃产率60%~72%,BTX产率42%~50%。总体而言,煤基合成气一步法制芳烃技术目前仍处于实验室研究阶段,研究进展值得关注。

2 煤制芳烃技术的经济性分析

我国煤制芳烃技术尚处于产业化发展的起步阶段,未来要重点解决甲醇制芳烃反应器设计和放大、反应热平衡和工程优化、PX催化剂工业化应用等问题[8],工艺技术有待完善。煤制芳烃项目投资强度大,一套100万t/a煤制芳烃项目的总投资约280亿元,其中建设投资约253亿元。影响煤制芳烃生产成本的主要因素是煤炭价格和石油价格。根据石油和化学工业规划院建立的煤制芳烃成本模型分析结果[9],当国际油价在60美元/桶及以上水平时,煤制芳烃路线具有成本优势;当油价达到80美元/桶时,煤制芳烃路线PX生产成本4906元/t,能够保证项目盈利的煤价115元/t。当原油价格达到85美元/桶(对应可承受煤炭价格213元/t),PX生产成本5313元/t,煤制芳烃项目才能满足IRR(税前)11%要求,煤制芳烃相对于石脑油制芳烃具有较好的盈利能力。值得指出的是,如果采用外购甲醇制芳烃,则PX生产成本完全取决于甲醇原料购置成本,其经济性要低于煤制芳烃路线。

3 对我国煤制芳烃产业发展前景的分析思考

煤制芳烃是继煤制油、煤制烯烃、煤制天然气、煤制乙二醇之后,在我国发展起来的又一重要现代煤化工技术。发展煤制芳烃符合我国化石资源禀赋特点,煤制芳烃是对石油芳烃的重要补充,是减少我国PX进口量、满足国内聚酯产业快速发展需求的重要途径。目前我国煤制芳烃正处于产业化初期,总体来看具有良好的市场前景,应该加快发展,但也有一些实际问题需要引起业内高度重视和深入思考,主要包括以下3个方面:

(1)石油基芳烃新项目不断建成投产,对煤基芳烃产能投放带来很大压力

2010我国PX产能826万t/a、产量612万t,2016年产能达到1397万t/a、产量977万t,但由于下游聚酯和中游PTA的快速扩张,我国PX需求大幅增长,2010年PX需求944万t,到2016年达到2207万t,PX供给远不能满足需求增长,造成巨大供给缺口且逐年扩大,2016年国内PX进口量达到1236万t(进口均价782美元/吨),进口依存度高达56%。

2011年我国PX的表观消费量约1100万t,到2016年达到2200万t,5年中消费量增长1倍,而这5年里我国PX的产量从680万t增加到1000万t,增长不超过50%,其中的巨大缺口全部依靠增加进口来弥补。面对国内市场对PX产品的巨大需求,近几年我国民营石化纷纷新建芳烃项目,例如:浙江石化位于舟山的920万t/a芳烃项目(分2期建设,芳烃每期460万t/a);河北新华联合石化位于唐山曹妃甸的557万t/a芳烃项目(其中PX产能400万t/a);浅海集团一泓石化、华通京港、协鑫集团3家企业(均位于河北曹妃甸)合计产能约750万t/a的芳烃项目;盛虹石化位于江苏连云港的280万t/a芳烃项目;2016年已经开工建设的恒力石化位于辽宁大连长兴岛的450万t/a 芳烃项目。上述四大石化基地总计新增产能将达到2280万t/a,这些新增产能将于2018-2022年间陆续建成投产。除此之外,广东惠州、浙江宁波、天津、上海、福建、海南、广西、云南和河南等多地都有PX新建和在建项目,有的已经即将完工。2017年山东省也宣布规划产能近千万吨的PX项目,总体预测2022年前后我国新增PX产能将超过4000万t/a,2020年加上我国每年进口韩国、新加坡、沙特、阿曼、泰国等国家以及来自中国台湾的PX产品,届时国内PX市场很快会面临供给过剩,因此国内投资PX项目须谨慎决策。

(2)低油价下煤基芳烃竞争力较弱,加强技术攻关降低生产成本不容忽视

煤制芳烃在国际原油价格超过60美元/桶时具有成本优势,在油价超过85美元/桶时具有较好的盈利能力,可以说煤制芳烃技术的经济性很大程度上依赖于高油价,然而根据IHS等国际知名咨询机构的预测,随着替代能源的快速发展和非常规油气资源开采成本的下降,未来全球原油市场供应将持续保持宽松,中长期内国际油价即使上涨,也不会超过80美元/桶,更不可能回归至100美元/桶的高油价时代。因此,在未来国际油价持续中低位运行的前提下,强化煤制芳烃技术攻关、降低生产成本势在必行,主要包括:加大甲醇芳构化、甲苯择形歧化、苯甲醇烷基化高效催化剂开发,通过催化剂性能的改进提高PX目的产品收率,实现从苯、甲醇、甲苯低价值原料向高附加值PX产品的转化;同时,采用先进的气流床煤气化工艺技术和先进甲醇生产工艺,经过对整个生产工艺过程能量利用的合理级配以及氢气、干气、焦炭等副产物的循环利用,进一步提高生产工艺能量利用效率,以降低物耗、能耗和PX生产成本,提高煤制芳烃技术的经济性。此外,加快开发合成气一步法直接制芳烃技术,缩短煤制芳烃工艺流程,为降低装置投资、提高煤制芳烃竞争力创造条件。

(3)做好煤制芳烃新项目的环境影响评价,确保装置清洁高效安全运行

近年来,我国聚酯产业高速发展,迫切需要上游PX生产装置加快建设、扩大产能规模,但由于部分民众和媒体对PX产品性能、装置环境影响的误解,引发大连、宁波、成都、厦门、茂名等多地发生群体事件,迫使新建PX项目被搁置甚至取消,对项目实施造成极大影响,但经过政府组织的反复科学论证,一致认为只要解决好安全和环保问题,严格加强项目建设和运行管理,PX项目完全可以按规划建设实施。近两年大多数居民对PX装置的偏见已经明显减少,加之PX市场缺口大,正是发展煤制芳烃大好时机。在新项目实施过程中,必须按照我国政府相关法规要求,认真做好项目环境影响评价,同时通过企业、媒体、政府和社会的共同努力,进一步消除普通民众对建设PX项目的疑虑,加快推动工业化示范项目建设,并在项目建设和运营过程中及时发现问题、不断优化工艺,提高技术的先进性与可靠性,确保新建装置清洁高效安全运行。

1.3 其他生产芳烃新技术研发现状

1.3.1 甲苯甲醇甲基化制芳烃技术

中国石化上海石油化工研究院于2009年立项开展甲苯甲醇甲基化(MTX)技术研究,其采用La2O3、MgO以及La2O3-MgO复合改性的HZSM-5分子筛,利用水蒸气钝化处理催化剂,有效提高了产物中PX的选择性。最终PX选择性超过94%,甲苯转化率接近20%,理论上每生产1t PX只需要消耗1t甲苯[5]。2012年12月,该院和扬子石化、洛阳工程公司共同完成的首套20万t/a甲苯甲醇甲基化工业装置在扬子石化完成工业试验。该项目年加工甲苯20万t、年产C8+芳烃24万t,甲醇转化率100%,二甲苯选择性大于80%。2014年6月,该项目通过了中国石化科技部组织的技术鉴定,形成了具有自主知识产权的MTX成套技术。

1.3.2 甲醇甲苯制PX联产低碳烯烃技术

中科院大连化学物理研究所与陕西煤化工技术工程中心共同开发了甲醇甲苯制PX联产低碳烯烃(TMTA)技术,研制出性能优异的甲苯甲醇制PX联产烯烃流化床专用催化剂,并完成了工业放大制备。2012年7月在陕西华县完成了百吨级中试研究。该技术可对PX和低碳烯烃比例进行灵活调节,甲苯转化率24.4%,甲醇转化率83.0%,二甲苯中PX选择性93.2%[6]。2013年11月,陕西煤化工技术工程中心、中国海油惠州炼化与中国石化洛阳工程公司签订20万t/a TMTA工业示范项目技术开发合作协议,目前该项目正在加快推进。

1.3.3 苯和甲醇的烷基化制芳烃技术

中国石油乌乌鲁木齐石化公司100万t/a芳烃联合装置每年副产30万t苯,为提高苯产品的附加值,该公司研究院从2008年开始进行苯甲醇烷基化技术研发,通过苯与廉价的化工原料甲醇烷基化后生产的混合芳烃作为高辛烷值汽油的调和组分,不仅苯得到充分利用,也提高了汽油辛烷值。2014年5月,乌石化苯甲醇烷基化项目研究进入工业放大试验阶段。目前研究人员已完成苯与甲醇烷基化催化剂吨级放大,并对催化剂进行长周期寿命评价试验[7]。

1.4 煤基合成气直接制芳烃技术

合成气一步法制芳烃是在合适的催化剂下将合成气直接催化转化为芳烃,与煤经甲醇制芳烃相比,在降低装置投资和运行费用方面更具潜力。煤基合成气直接制芳烃的催化剂有两类:第一类为F-T合成催化剂组分与芳构化催化剂复合而成;第二类为合成甲醇/脱水催化剂与芳构化催化剂复合而成。国内研究合成气直接制芳烃技术的主要有南京大学、中科院山西煤化所等单位。南京大学采用Fe-Mo-ZnZSM-5催化剂,进行了60h的稳定性试验,CO转化率为85%~99.7%,芳烃选择性44%~58%,芳烃产率34.6%~57.8%,BTX产率34.6%~57.8%。山西煤化所采用两段复合床合成气直接芳构化技术,上床层采用合成甲醇催化剂与脱水催化剂复合,下层床采用SAPO与NKF-5分子筛负载Zn、Ga等脱氢组分所构成的复合催化剂,CO转化率为75%~85%,总芳烃选择性84.1%~91.8%,总芳烃产率60%~72%,BTX产率42%~50%。总体而言,煤基合成气一步法制芳烃技术目前仍处于实验室研究阶段,研究进展值得关注。

2 煤制芳烃技术的经济性分析

我国煤制芳烃技术尚处于产业化发展的起步阶段,未来要重点解决甲醇制芳烃反应器设计和放大、反应热平衡和工程优化、PX催化剂工业化应用等问题[8],工艺技术有待完善。煤制芳烃项目投资强度大,一套100万t/a煤制芳烃项目的总投资约280亿元,其中建设投资约253亿元。影响煤制芳烃生产成本的主要因素是煤炭价格和石油价格。根据石油和化学工业规划院建立的煤制芳烃成本模型分析结果[9],当国际油价在60美元/桶及以上水平时,煤制芳烃路线具有成本优势;当油价达到80美元/桶时,煤制芳烃路线PX生产成本4906元/t,能够保证项目盈利的煤价115元/t。当原油价格达到85美元/桶(对应可承受煤炭价格213元/t),PX生产成本5313元/t,煤制芳烃项目才能满足IRR(税前)11%要求,煤制芳烃相对于石脑油制芳烃具有较好的盈利能力。值得指出的是,如果采用外购甲醇制芳烃,则PX生产成本完全取决于甲醇原料购置成本,其经济性要低于煤制芳烃路线。

3 对我国煤制芳烃产业发展前景的分析思考

煤制芳烃是继煤制油、煤制烯烃、煤制天然气、煤制乙二醇之后,在我国发展起来的又一重要现代煤化工技术。发展煤制芳烃符合我国化石资源禀赋特点,煤制芳烃是对石油芳烃的重要补充,是减少我国PX进口量、满足国内聚酯产业快速发展需求的重要途径。目前我国煤制芳烃正处于产业化初期,总体来看具有良好的市场前景,应该加快发展,但也有一些实际问题需要引起业内高度重视和深入思考,主要包括以下3个方面:

(1)石油基芳烃新项目不断建成投产,对煤基芳烃产能投放带来很大压力

2010我国PX产能826万t/a、产量612万t,2016年产能达到1397万t/a、产量977万t,但由于下游聚酯和中游PTA的快速扩张,我国PX需求大幅增长,2010年PX需求944万t,到2016年达到2207万t,PX供给远不能满足需求增长,造成巨大供给缺口且逐年扩大,2016年国内PX进口量达到1236万t(进口均价782美元/吨),进口依存度高达56%。

2011年我国PX的表观消费量约1100万t,到2016年达到2200万t,5年中消费量增长1倍,而这5年里我国PX的产量从680万t增加到1000万t,增长不超过50%,其中的巨大缺口全部依靠增加进口来弥补。面对国内市场对PX产品的巨大需求,近几年我国民营石化纷纷新建芳烃项目,例如:浙江石化位于舟山的920万t/a芳烃项目(分2期建设,芳烃每期460万t/a);河北新华联合石化位于唐山曹妃甸的557万t/a芳烃项目(其中PX产能400万t/a);浅海集团一泓石化、华通京港、协鑫集团3家企业(均位于河北曹妃甸)合计产能约750万t/a的芳烃项目;盛虹石化位于江苏连云港的280万t/a芳烃项目;2016年已经开工建设的恒力石化位于辽宁大连长兴岛的450万t/a 芳烃项目。上述四大石化基地总计新增产能将达到2280万t/a,这些新增产能将于2018-2022年间陆续建成投产。除此之外,广东惠州、浙江宁波、天津、上海、福建、海南、广西、云南和河南等多地都有PX新建和在建项目,有的已经即将完工。2017年山东省也宣布规划产能近千万吨的PX项目,总体预测2022年前后我国新增PX产能将超过4000万t/a,2020年加上我国每年进口韩国、新加坡、沙特、阿曼、泰国等国家以及来自中国台湾的PX产品,届时国内PX市场很快会面临供给过剩,因此国内投资PX项目须谨慎决策。

(2)低油价下煤基芳烃竞争力较弱,加强技术攻关降低生产成本不容忽视

煤制芳烃在国际原油价格超过60美元/桶时具有成本优势,在油价超过85美元/桶时具有较好的盈利能力,可以说煤制芳烃技术的经济性很大程度上依赖于高油价,然而根据IHS等国际知名咨询机构的预测,随着替代能源的快速发展和非常规油气资源开采成本的下降,未来全球原油市场供应将持续保持宽松,中长期内国际油价即使上涨,也不会超过80美元/桶,更不可能回归至100美元/桶的高油价时代。因此,在未来国际油价持续中低位运行的前提下,强化煤制芳烃技术攻关、降低生产成本势在必行,主要包括:加大甲醇芳构化、甲苯择形歧化、苯甲醇烷基化高效催化剂开发,通过催化剂性能的改进提高PX目的产品收率,实现从苯、甲醇、甲苯低价值原料向高附加值PX产品的转化;同时,采用先进的气流床煤气化工艺技术和先进甲醇生产工艺,经过对整个生产工艺过程能量利用的合理级配以及氢气、干气、焦炭等副产物的循环利用,进一步提高生产工艺能量利用效率,以降低物耗、能耗和PX生产成本,提高煤制芳烃技术的经济性。此外,加快开发合成气一步法直接制芳烃技术,缩短煤制芳烃工艺流程,为降低装置投资、提高煤制芳烃竞争力创造条件。

(3)做好煤制芳烃新项目的环境影响评价,确保装置清洁高效安全运行

近年来,我国聚酯产业高速发展,迫切需要上游PX生产装置加快建设、扩大产能规模,但由于部分民众和媒体对PX产品性能、装置环境影响的误解,引发大连、宁波、成都、厦门、茂名等多地发生群体事件,迫使新建PX项目被搁置甚至取消,对项目实施造成极大影响,但经过政府组织的反复科学论证,一致认为只要解决好安全和环保问题,严格加强项目建设和运行管理,PX项目完全可以按规划建设实施。近两年大多数居民对PX装置的偏见已经明显减少,加之PX市场缺口大,正是发展煤制芳烃大好时机。在新项目实施过程中,必须按照我国政府相关法规要求,认真做好项目环境影响评价,同时通过企业、媒体、政府和社会的共同努力,进一步消除普通民众对建设PX项目的疑虑,加快推动工业化示范项目建设,并在项目建设和运营过程中及时发现问题、不断优化工艺,提高技术的先进性与可靠性,确保新建装置清洁高效安全运行。