ЩњЮяШМСЯввДМдкЮвЙњЗЂеЙвбОга16ФъЕФЪБМфЃЌвђеўВпЯђЕМЯђзЊБфЩњЮяШМСЯввДМВњвЕЗЂеЙЦФЮЊЧњелЁЃЫцзХввДМЦћгЭЕФЭЦЙуЗЖЮЇЕФдйЖШРЉеХЃЌШМСЯввДМВњвЕгжвЛДЮгРДСЫжСЙиживЊЕФЗЂеЙЦѕЛњЁЃ

еўВпЗчЯђзЊБф ЩњЮяШМСЯввДМВњФмЪмЯо

2001Фъ-2006ФъЩњЮяШМСЯввДМПьЫйЗЂеЙНзЖЮЃЌЦфМфВЛНібИЫйЩЯТэЯрЙиХфЬззАжУЃЌВњФмРЉГфжС102ЭђЖжЃЌВЂЧвОгЊИВИЧЗЖЮЇвВж№ВНРЉДѓЁЃВЛЙ§гЩгкСИЪГЕФПьЫйЯћКФЃЌКмПьЩњЮяШМСЯввДМВњвЕБЛ"гыаѓељСИЃЌгыШЫељЕи"ЕФжИд№ЩљГБЯЏОэЃЌШМСЯввДМВњвЕЯнШыРЇОГЁЃдкБЃжЄЙњМвСИЪГАВШЋЕФЧАЬсЯТЃЌеўИЎЙћЖЯНаЭЃШМСЯввДМЯюФПЃЌЬсГіВЛдйдіМгвдСИЪГЮЊдСЯЕФШМСЯввДМЩњВњФмСІЃЌжиЕужЇГжвдЪэРрЁЂЬ№ИпСЛМАЯЫЮЌзЪдДЕШЗЧСИдСЯВњвЕЗЂеЙЕФддђЁЃжСДЫЩњЮяШМСЯввДМВњвЕНјШыТ§ааЙьЕРЃЌОЙ§ЪЎФъЗЂеЙЃЌзмЬхВњФмЙцФЃНіДяЕН260ЭђЖжзѓгвЁЃ

ЪаГЁЛЏГЬЖШЕЭ ЩњЮяШМСЯввДМВЙЬљЯТНЕ

ЁЁЯжНзЖЮЮвЙњШМСЯввДМаавЕЪЕаабЯИёЕФаавЕзМШыжЦЖШЃЌЪЕааЖЈЕуЩњВњЁЂЖЈЯђЯњЪлЁЂЗтБеСїЭЈЁЂеўИЎЖЈМлЕШЙцЖЈЃЌЩњВњЦѓвЕашОЙњМвХњзМЁЂЛёЕУЖЈЕуВЩЙКзЪИёКѓВХФмЯђжаЙњЪЏгЭЬьШЛЦјМЏЭХ(жаЪЏгЭ)КЭжаЙњЪЏгЭЛЏЙЄМЏЭХ(жаЪЏЛЏ)СНДѓЪЏгЭЙЋЫОЙЉЛѕЃЌгЩЦфАДБШР§ЕїХфКѓЙЉЛѕЯњЪлЃЌеўИЎЮЊБмУтВЛСМОКељЃЌЯоЖЈСЫИїМвЕФЙЉЛѕЧјгђЁЃ

ЖЈМлЛњжЦРДПДЃЌИљОн2011Фъ2дТЃЌЙњМвЗЂИФЮЏЗЂГіСЫЁЖЙигкЕїећБфадШМСЯввДММлИёЕФЭЈжЊЁЗЃЈЗЂИФАьФмдД2011ЁО316ЁПКХЮФМўЃЉЃЌБфадШМСЯввДМНсЫуМлИёЃЌЕїећЮЊ93КХЦћгЭГіГЇМлЃЌГЫвдГЕгУввДМЦћгЭЕїХфЯњЪлГЩБОЕФМлИёелКЯЯЕЪ§0.9111ЁЃ

ДгЩњЮяШМСЯввДМЕФЩњВњЁЂЯњЪлвдМАЖЈМлФЃЪНЃЌВЛФбПДГіЩњЮяШМСЯввДМВњвЕОпгаУїЯдЕФеўИЎЭЦааЁЂТЂЖЯОгЊЬиЕуЁЃгЩгкЮвЙњЕФШМСЯввДМЩњВњГЩБОНЯИпЃЌЦѓвЕВЛФмЭъШЋЭЈЙ§ЩњВњШМСЯввДМРДгЏРћЃЌКмДѓГЬЖШЩЯШМСЯввДМЦѓвЕгЏРћЧ§ЖЏРДздгкеўВпВЙЬљЃЌВЛЙ§НќФъРДШМСЯввДМВњвЕЪмЯоЃЌВЙЬљСІЖШЫцжЎЯТНЕЁЃ

ЖЈМлЛњжЦРДПДЃЌИљОн2011Фъ2дТЃЌЙњМвЗЂИФЮЏЗЂГіСЫЁЖЙигкЕїећБфадШМСЯввДММлИёЕФЭЈжЊЁЗЃЈЗЂИФАьФмдД2011ЁО316ЁПКХЮФМўЃЉЃЌБфадШМСЯввДМНсЫуМлИёЃЌЕїећЮЊ93КХЦћгЭГіГЇМлЃЌГЫвдГЕгУввДМЦћгЭЕїХфЯњЪлГЩБОЕФМлИёелКЯЯЕЪ§0.9111ЁЃ

ДгЩњЮяШМСЯввДМЕФЩњВњЁЂЯњЪлвдМАЖЈМлФЃЪНЃЌВЛФбПДГіЩњЮяШМСЯввДМВњвЕОпгаУїЯдЕФеўИЎЭЦааЁЂТЂЖЯОгЊЬиЕуЁЃгЩгкЮвЙњЕФШМСЯввДМЩњВњГЩБОНЯИпЃЌЦѓвЕВЛФмЭъШЋЭЈЙ§ЩњВњШМСЯввДМРДгЏРћЃЌКмДѓГЬЖШЩЯШМСЯввДМЦѓвЕгЏРћЧ§ЖЏРДздгкеўВпВЙЬљЃЌВЛЙ§НќФъРДШМСЯввДМВњвЕЪмЯоЃЌВЙЬљСІЖШЫцжЎЯТНЕЁЃ

еўВпБЃМнЛЄКН ШМСЯввДМдйЛёЗЂеЙЛњгі

2017Фъ9дТ13ШеЃЌЙњМвЗЂеЙИФИяЮЏЁЂЙњМвФмдДОжЁЂВЦеўВПЕШ15ВПУХСЊКЯгЁЗЂЁЖЙигкРЉДѓЩњЮяШМСЯввДМЩњВњКЭЭЦЙуЪЙгУГЕгУввДМЦћгЭЕФЪЕЪЉЗНАИЁЗЃЌИљОнЗНАИвЊЧѓЃЌЕН2020ФъЃЌШЋЙњЗЖЮЇНЋЭЦЙуЪЙгУГЕгУввДМЦћгЭЁЃЕН2025ФъЃЌСІељЯЫЮЌЫиввДМЪЕЯжЙцФЃЛЏЩњВњЃЌЯШНјЩњЮявКЬхШМСЯММЪѕЁЂзАБИКЭВњвЕећЬхДяЕНЙњМЪСьЯШЫЎЦНЃЌаЮГЩИќМгЭъЩЦЕФЪаГЁЛЏдЫааЛњжЦЁЃ

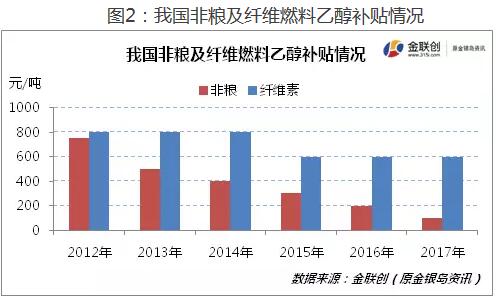

ЭГМЦЪ§ОнЯдЪОЃЌ2016ФъЮвЙњЦћгЭБэЙлЯћЗбСПНќ1.2вкЖжЃЌШєАДее10%ЕФШМСЯввДМЬэМгБШР§ЃЌЮДРДвЛЕЉдкШЋЙњж№ВНЪЕЯжЗтБеЪЙгУввДМЦћгЭЃЌРэТлЩЯЃЌ2020ФъШМСЯввДМЯћЗбСПНЋДяЕН1200ЭђЖжЃЌЖјФПЧАЙњФкОЦОЋаавЕввДМВњвЕЕФВњФмдк1150ЭђЖжзѓгвЃЌЦфжаШМСЯввДМФъВњСПдМ220ЭђЖжЃЌвВОЭЪЧЫЕвЛЕЉЪЕЯжввДМЦћгЭШЋЙњЗЖЮЇФкЕФИВИЧЃЌШМСЯввДМВњвЕДцдкУїЯдЕФВњФмШБПкЁЃ

ШМСЯввДМВњвЕдйЖШДѓСІЭЦЙуЕФжївЊБГОАдкгкФПЧАгёУзПтДцИпЦѓЃЌЭиПэШМСЯввДМЯњЪлЧўЕРДгЖјгааЇЯћЛЏгёУзПтДцЁЃСэвЛЗНУцЃЌФОЪэЮЊдСЯЕФШМСЯввДМЩњВњЪмЕНдСЯВњЕиЯожЦЃЌЖјЯЫЮЌЫиШМСЯввДМФПЧАЩњВњГЩБОШдОЩЦЋИпЃЌЧвдСЯдЫЪфАыОЖвВЪмЕНвЛВПЗжЯожЦЁЃ