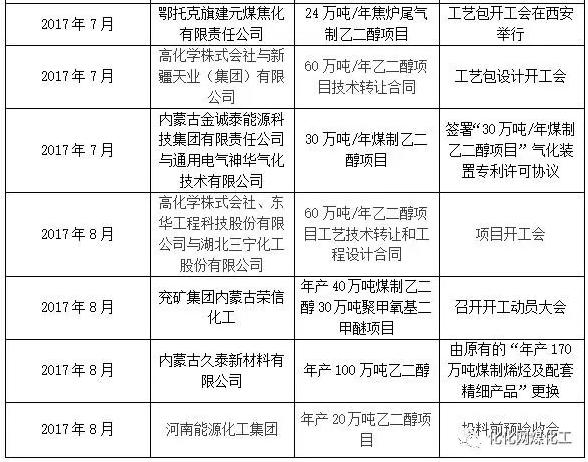

进入2017年,不断有煤制乙二醇项目签约或规划消息传出。根据不完全统计,2017年1-8月份项目超过10家。

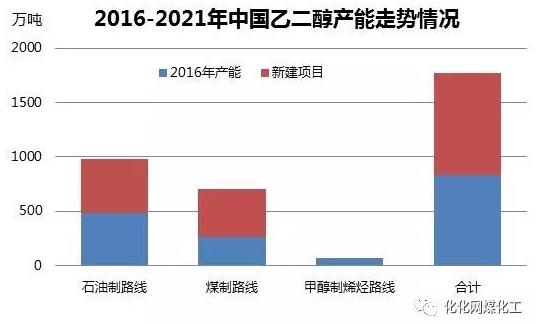

按照在建项目统计,到2021年我国乙二醇产能将达到1759万吨。

公开资料显示,目前处于规划状态的乙二醇产能2236万吨,按照全部投产计算,规模将达到近4000万吨。

冲动的背后:高盈利紧缺口预期

据统计,自今年下半年以来,乙二醇价格持续走高,据了解,截至到9月中旬,乙二醇现货价格涨幅超千元,而生产利润也较前期大幅好转,据了解,以乙二醇8月均价为例,乙烯法的乙二醇利润在35美元/吨附近, MTO路线生产乙二醇利润在千元/吨,煤制乙二醇利润更是在其他两种产品之上。乙二醇产品的高利润也直接推动了国内乙二醇厂家积极提高乙二醇产品的产量。据了解,自三季度以来,国内各工艺开工率都保持在一个相对高的水平。虽然在二季度部分企业的计划检修,以及环保严查导致煤制企业的设备升级等原因,开工率短时间有所下滑,其余月份开工率都维持在80%左右的水平,甲醇制乙二醇更是持续在100%之上。

高利润加庞大的需求缺口下,未来乙二醇的新增产能依旧保持稳健的增速。从上表可以看出,2017年国内乙二醇依然有部分新增产能投入市场,预计新增产能达106万吨。且单纯从数量上看,煤制乙二醇厂家依然是未来新增产能投放的主力。未来我国乙二醇高度依靠进口的局势将逐步改变。