截至2015年12月底,国内合成气制乙二醇产能在160万吨/年(2015年12月1日起,国内MEG年产能调整至749.5万吨,其中煤制MEG年产能增加至160万吨)。2015年全年新增淮化集团10万吨、新疆天业二期10万吨、新杭能源30万吨/年的三套煤制乙二醇新装置。至此,国内合成气制乙二醇产能占到总产能比的20%偏上, 2015年是国内乙二醇投产大年,其中投产的新装置中合成气制乙二醇占比在30%附近。

从产量上来看,2015年1-12月份国内合成气制乙二醇平均负荷在38%附近,环比去年全年平均39%的水平微幅下降,但由于产能基数的增长,国内合成气制乙二醇产量依旧可观。其中全年产量同比去年增幅在25%偏上,产量增速喜人。

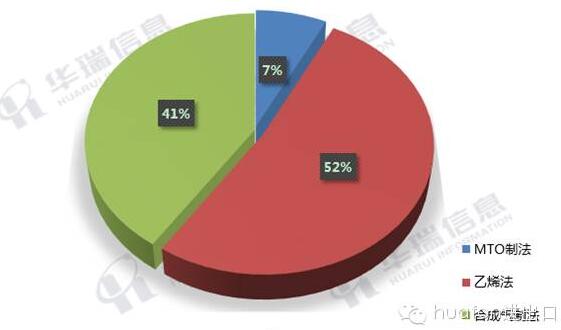

当然,纵观国内乙二醇产出结构,合成气制乙二醇在总占比中依旧相对有限,其中2015年合成气制乙二醇产量占总产量比重只有12%附近,对供需平衡的实际影响权重并不大。

二、技术来源多元化

从今年新增的合成气制乙二醇装置投产进程来看,技术水平也在不断突破。其中除去新疆天业二期装置依旧使用相对成熟的高化学技术以外,例如新杭能源、淮化集团这两套都是采用上海浦景化工技术有限公司技术。而2016年一季度即将投产的阳煤深州装置则是采用五环工程技术有限公司的技术。至此,国内煤制乙二醇生产技术中已经实现稳定运行的技术主要有:高化学株式会社、中科院福建物质结构研究所、上海浦景技术等。

几套装置运行情况评析:2015年新投产的几套煤制新装置多数具备持续稳定运行的能力。只是四季度出于产品效益问题的考虑,淮化集团装置进行了主动停车规避风险的措施;另外部分装置由于前道供气量的因素影响开工负荷受到一定限制。

三、整体开工水平依旧受限

据CCF跟踪统计,2015年1-12月份国内合成气制乙二醇平均开工负荷在38%附近,环比去年小幅下降一个百分点水平。主要原因有一、效益问题;二、技术问题;三、环保、安检压力大;四、煤化工企业投产周期影响下也有部分不可抗力因素。

四、星星之火蓄势燎原,但尚需时日

整体来说2015年合成气制乙二醇在荆棘中蓄势发展,主要体现在产能、产量以及技术多元化的不断突破中,部分装置在销售领域的拓展也有所提升。但在国际原油低平台下合成气制乙二醇最大的成本优势被削弱,一定程度上影响装置开工的积极性,国内合成气制乙二醇整体开工负荷不高,在国产量中权重也相对有限。当然,我们期待这一茁壮发展中的新生儿在新的一年里能够蓄势燎原。

经过这几年的发展,煤制乙二醇产品的应用问题得到一定解决,已经销往聚酯、不饱和树脂、防冻液、医药等各领域。从使用反馈来看,考虑到煤制MEG产量较小,因此聚酯工厂在使用煤制MEG的过程中基本采取掺量的手段,从而降低了对煤制乙二醇的产品标准要求,目前部分厂家的煤制MEG产品已经能够顺利用于聚酯领域。