国际油价大幅波动,必将引发煤化工与石化产品竞争力的影响。随着油价进入低价时代,煤化工,特别是以竞争力取胜的新型煤化工,还能走多远呢?

油价暴跌 新型煤化工竞争优势减弱

石油基化工产品成本构成中,原油所占比例接近80%,油价大跌必然带动石化产品成本大幅下降。煤化工产品中,煤炭成本占到30%左右。油价的下跌直接吞噬了煤化工企业的利润。2014年,油价的暴跌,让煤化工市场大为受挫。据“我的钢铁网”监测数据显示,2014年,粗苯主流地区跌幅近60%,甲醇月内跌幅达10%,高温煤焦油最终也跌入“两千”大关。而与此时同时,被赋予煤化工市场新希望的新型煤化工也是备受煎熬,单纯以煤制油、煤制气、煤制烯烃为主业的煤化工企业的日子变得十分艰难。

以煤制烯烃为例,近年石油价格高位运行,抬高了石油路线乙烯生产成本,而煤炭及甲醇价格的下行,又降低了煤制烯烃(或甲醇制烯烃)成本,此消彼长,煤制烯烃产品竞争力显著提升。当油价100美元/吨波动,煤炭价格300元/吨时,DMTO装置吨烯烃完全成本不足7000元,而石油路线吨烯烃完全成全已高达9600元。不过随着油价的不断下滑,石脑油制烯烃对煤制烯烃就有了成本上的竞争力。

多机构分析认为,煤制油、煤制气和煤制烯烃产品的盈亏平衡点多在油价65~85美元/桶。原油价格100美元/桶时,煤化工行业一般经济效益较好;而以50~60美元/桶的油价计算,几乎所有的煤化工产品均已无利可图。

新型煤化工项目或暂缓推进

煤化工产业为政策驱动型产业,近年来,国家对煤化工的政策也从“严控”转向“肯定”。据悉,2014年,国家发改委发布煤化工西部鼓励项目的目录,将煤化工12个省市其中8个省市列为了鼓励项目。政策的肯定,也使得近两年煤化工项目投资热潮高涨。2013年以来,共有14个新型煤化工项目(9个煤制气、4个煤烯烃、1个煤制油)获得“路条”。根据规划,预计2013-2017年仅煤制气、煤制烯烃、煤制乙二醇和煤制油等4类项目的总投资规模就将超过10560亿元。

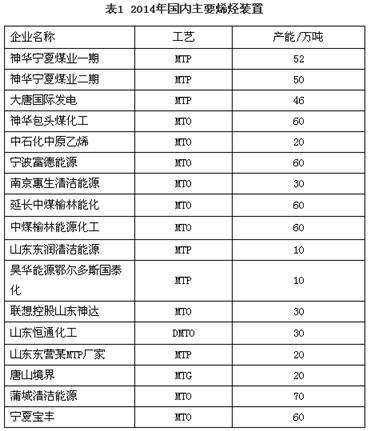

2014年,煤制油除已投产的220万吨产能外,现已拿到发改委“路条”的新项目产能多达1160万吨。当前我国在建及已开始前期工作的甲醇制烯烃项目有29个,产能合约1900万吨,甲醇制烯烃项目合计1500万吨。其中,我国已经有9套甲醇制烯烃项目投产,合计烯烃产能436万吨/吨,到年底,国内煤经甲醇制烯烃(或甲醇制烯烃)总产能将达606万吨/年。然随着油价的持续走跌,神华、大唐、兖矿等国内主要煤化工企业在新项目的推进上,态度都变得更加谨慎。伊泰集团目前已开工建设的一些煤制油项目推进已开始有放缓迹象。煤制烯烃的那些规划还未实施的煤制烯烃项目或暂缓推进。

此外,目前我国大多数已投产的新型煤化工项目都处于示范阶段,前期投入巨大,动辄上百亿元,大多数企业在银行有巨额贷款,如果因为油价下跌而减产或停产,企业就要承担更多的偿贷风险。

新型煤化工未来?

对于新型煤化工市场而言,未来存诸多问题,环保、物流、水资湖、产业风险问题。而原油价格下跌带来的问题就是盈利空间的问题。对于2015年的油价走势,市场并不看好,新型煤化工市场在失去盈利支撑点的背景下,后期走势令人担忧。不过,对新型煤化工行业而言,道路虽是曲折,但前景仍是光明。

从新型煤化工自身发展机遇来看,原料煤炭是我国一次能源的主力军,为行业的发展空间和前景提供了有效保证。同时因天然气的资源不足,煤制油和煤制气也利于我国石油依赖度的下降。同时,从需求角度来看,煤制天然气,煤制烯烃等需求空间较大。数据显示,预计到2015年,我国天然气消费量将达2400亿m3,2012-2015年均需求增速为18.4%煤制烯烃方面,预计2012-2020年我国乙烯和丙烯需求平均增速约为5%,至2020年供需缺口仍然较大,分别达1700万吨、315万吨。

油价低位,短期将使得新型煤化工行业发展陷入困境。不过从长远考虑,油价低位运行,可以使得新型煤化工后期的发展更趋于理性。一方面,油价走跌,会使得企业盲目投资热度会有所降温;另一方面,企业在考虑技术、环保因素外,还会考虑产品的经济性,有利于企业去科学规划、系统研究发展路线,同时,也有利于企业把握市场走势,延长产业链,开发更多的高附加值、精细化、差异化的产品,以此提升自己的竞争力。