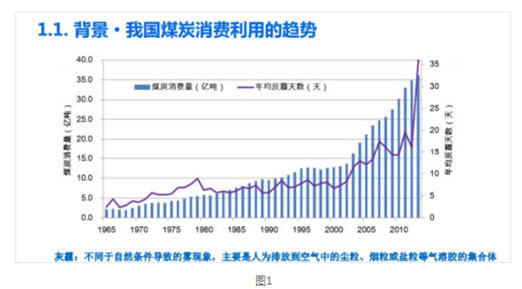

首先,煤炭作为一种高碳高污染的能源品种,由于它价格比较低廉所以在我国的经济发展中起到了很重要的作用,这张图显示了从65年到现在我国煤炭利用的值,这个曲线我国平均的灰霾情况,它反映了污染的现象。04年以后随着我国煤炭消费的翻倍,雾霾天数从年均不到10天剧增到去年的36天。

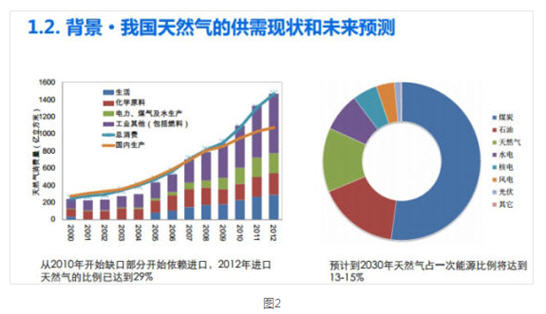

从我国天然气的供需情况来看,需求量在不断增加,但国内的生产量却不是那么能够供应商增长的速度。橙色的线和蓝色线之间的缺口就是进口量,我国的进口量到2012年比例已经高达29%。而根据资源保护协会正在开展的煤炭资源总量控制项目预测,到2030年的时候天然气占一次能源的比例将达到13-15%,也差不多5200亿方,这样天然气就会有比较大的缺口。

能源指导意见就是要积极推进煤制气的产业化,而且提出了500亿方的目标。而根据绿色和平的统计,我国在建的产能可能以后达到了2000多亿。现在我们要提出的是,从产业不同政策来看,从我们想投入煤制气商业化运作方面来讲,有哪些问题呢?我们提了四点:技术的成熟度,经济性的不确定,同时我们也要从环境、二氧化碳、气候变化的外部成本来考量,这些是不是能够成为障碍?

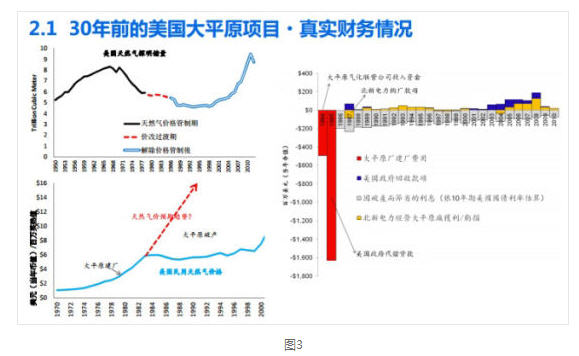

我们首先看一下历史上煤制气的项目,这里举的例子是30年前的美国大平原项目,其实历史总是惊人相似的,美国大平原项目能够出现的历史原因也是因为30年前美国人民也认为,美国是富煤、贫油、少气,天然气储量到了80年代的时候呈现了下降的趋势,因为天然气市场价格是被管制的。同时,大家对于历史上天然气预期的价格是红线飙升的状态。所以,在煤炭业比较箫条的情况下,由美国政府出面担保借贷推动了大平原项目的建设。而仅仅经过一年的运转这个项目就宣告破产。这后面的这些正向的数值,是他们真实收入的状况,可以看出他们的盈利是非常微薄的。而这当中建设大部分的投入,最后都由借贷方的政府来埋单了。

所以,美国大平原项目就留给了我们很多建议、经验和教训。第一条就是关于技术的,工程师建议他们新建的煤制气以后不要再采用他们的技术,因为这项技术投入成本比较低,但后续运行的时候会出现很多问题,比如废水问题等等。同时,他们也建议投资者不要轻率决策,因为这个项目是由政府借贷的,所以投资者就很轻率。这个项目破产了以后也没办法停产,还要继续运营,继续释放很多污染的问题。

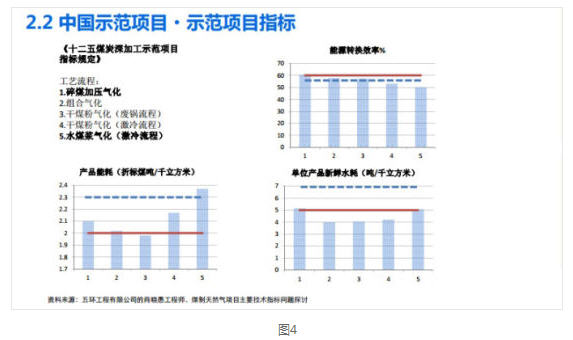

我们看一下30年后的今天,中国示范项目的推进情况。中国项目一下就上了4-5个核准项目,这里列出了其中4个,其中两个是大唐投资的,辽宁阜新和内蒙古克旗的项目,采用的技术还是大平原比较类似的项目。他们2010年动工以后预计都是13、14年投产,而达产都延迟了一年多。一期总投资原来计划228亿,一期已经投入了165亿,现在这两个项目已经被国新控股公司收回重组,所以对大唐而言是甩掉了一个比较大的包袱。

而对内蒙古的项目,他们的投资方是民营企业,对于民营企业主导的项目而言,他们的推进更为平稳一些,因为他们投资更为谨慎一些。但是,这个项目建设延迟达产也达到了一年以上。而且,汇能项目采用的气化技术一期16亿规模里面分为两部分,一部分4亿、一部分12亿,小于能源局12亿方最小规模的,投资虽然非常谨慎但也仍然高于规划10%以上,环保投资也高达15%。

可以看出,中国的示范项目,无论是国企主导的还是民营企业主导的,现在从他们的延迟达产、投资各个方面都可以看出,技术上有很多不确定性。我们可以想见,在这些示范项目推进之前做一些可研报告的时候,可能大家都会觉得中试或小试的结果都是非常好的。但是,像大唐总经理所做的对于大唐化工反思中提到的,很多东西从实验室直接的工艺放大,很多工作更需要极大的耐心和实践考验。所以,技术不成熟在实际终究体现出了一些问题,还有超额的投资、延期的达产、能耗高这些问题,但还有很多小问题还会不断冒出来。

由于技术不成熟,就会导致经济竞争性有很大不确定性,同时对于市场还面临着一些供需问题、环境问题,这些就带来了全生命周期中外部成本的问题。所以,后面我们讲一些经济性不确定性和成本货币化的比较。

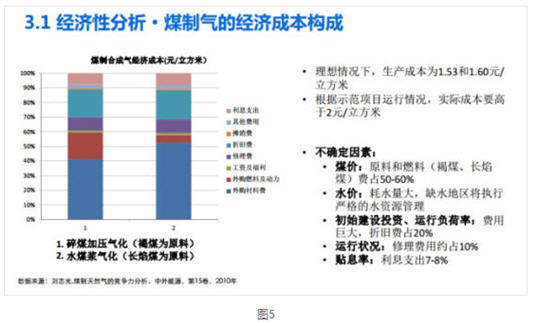

我们也没办法拿到每立方米煤制气成本的构成,这张图是石油规划院刘志光老师做的计算值,文献中对于理想状况下对经济成本的构成。可以看到,其中蓝色和深红色的是外购材料费,就是买煤炭的钱,这部分钱大概成本构成占50-60%,初始的建设投资折算到折旧费里面,大概占到20%,运行的修理费用占到10%,贴息率能够占到7-8%,就是借贷钱需要还的利息那部分。

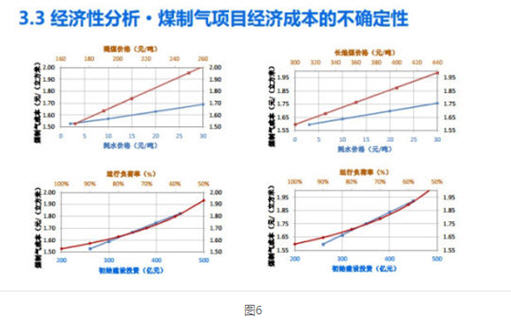

再根据刘老师的计算,如果理想的情况下生产成本大概是1块5到1块6左右。这样看来,好象与其他能源品种相比煤制气是有很好经济性的,理想情况下确实是这样。但是,我们来看一下它的不确定性,大家还记得刚才成本构成里的比例对不对?如果在文献里面用褐煤的价格原来计算的是170块钱,而现在已经达到了260块钱,这本身就已经能从1块6上涨到将近2块钱。而对于耗水,现在工业耗水大唐用的是2块钱左右,而新疆、内蒙古面临着严格的水资源管理的问题。

所以,有些煤制气再度上马的时候就没办法得到水资源的批复,就需要用到水权的置换,这时耗水的价格会达到28-30块钱的程度,这样会带来价格上2毛钱的上涨。同时看一下运行负荷率的变化,如果100%的话能保障最低的成本,可是如果因为技术、供煤问题,只能达到70%,成本又会再增加2毛钱。还有初始建设投资,对于40亿方是必须控制在260块钱规模下的,如果按照现在大家的投资都超额的情况下,如果到300多亿或者更高的话,又会有差不多2毛钱的增加。所以,当这些不确定性因素有这样偏离的时候,每一项都会导致2-4毛钱的增加,综合起来成本可能会高达2块4到2块6。

如果我们以水煤浆的技术来计算,其实也是基本类似的结论,基本上结论就是,理想状况下1块5、1块6,而实际上可能会达到2块4、2块6。

由于煤制气本身成本的增加,另外也要考虑竞争性能源品种。同时,由于天然气价格改革刺激国内生产,也会导致加大国内天然气的供应。国际市场上,天然气卖方市场向买方市场变化,提高中国的话语权,都会使天然气的平稳下降,而影响到煤制气的竞争性。

上面我们讲到了煤制气的纯经济问题,已经可以看到它的经济性上是有一些不确定性的,如果出问题它就会没有更好的空间应对环境外部成本的问题。所以,我们现在也要把它环境外部成本货币化,让大家可以直观的看到,它以后在这方面会有多少额外的变化部分。

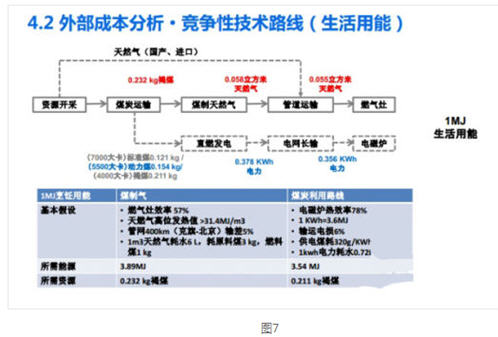

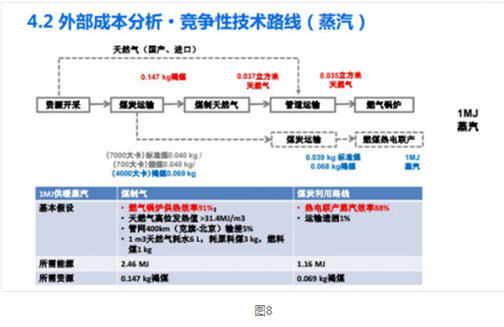

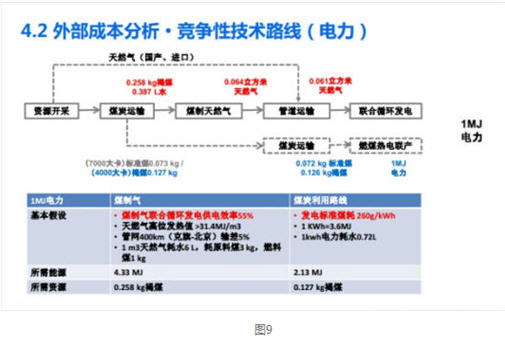

我们考虑,煤炭在开采、运输、转换、利用过程中的一些问题,主要考虑了在煤制气这些程序中最后为了提供同样的能量时候返回去需要开采多少煤炭,带来多少问题,主要是这样的思路。我们再以生活用能为例,要考虑到效率、管道运输、制气过程,等等一系列能源转换,耗费多少的水,是这样的思路来做的。我们对比的路线,如果用煤炭的话,转换成电,最后用电磁炉。这几条路线同时转换它的能源转换,各种对环境和温室气体的效应。这是我们在计算当中采用的一些参数,我们最终就是要得到一兆焦生产用能伴随着多少对环境和能源的影响。我们考虑的是用燃气锅炉,煤这边我们用的技术路线是燃煤的电联产,提供的是电力。这是经过计算以后,得出了把几种作为能源所需要的总能源消费,煤制气相比煤炭和电能源消费基本都在其它的2倍左右。

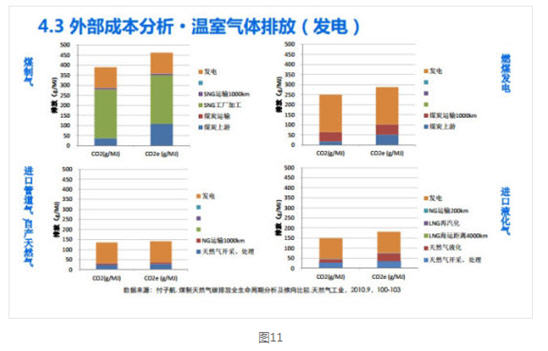

这是我们汇总了三条技术路线以后二氧化碳的排放,我们把这些外部成本都拿来货币化,同时也把这几条技术路线当中进行系统核算,当时我们主要是比较煤制气每立方多少价钱和进口价钱比较,但我们并没有比较整个技术路线当中整体成本,所以我们这个地方就计算了几条技术路线的总成本,对煤制气我们用的是1块6的价格,自产天然气用的是1块,管道气是2块2,带到每条技术路线中去计算总的成本。这只是经济成本的比较,这是加上了环境和二氧化碳成本的比较,同样的第二根柱子都是煤制气的技术路线。我们可以看到,对于烹饪、供暖和供电来说,如果只比气那一边,只看经济成本,蓝色这块比进口管道气和进口液化气有竞争性,但如果加上它的二氧化碳成本和环境成本,煤制气基本上已经与进口管道成本持平。如果再考虑到长距离运输到南方城市,再加上环境成本和二氧化碳成本,基本它的整个生命周期中的经济成本与外部成本总值,与LNG都已经持平了。而这个过程当中,煤炭的运用路线都比它们要低一些。

我们如何来看待煤制气的规划呢?就像刚才周所长介绍过的,如果我们用40年来看待煤制气的发展,现在煤制气更多处在技术示范期,技术不成熟度还要进一步检验。到2035年以前成熟期之前,由于它在快速发展期,所以是由需求驱动整个市场的,这个时候可能煤制气会有比较好的发展利好期。但在这当中我们同时也要考虑,煤炭是怎样发展的,因为我国已经被迫进入了空煤期,利好的是煤炭价格比较低,但同样要考虑到煤炭的外部成本的不确定性。在这个过程当中,国家已经有了对它的环境外部成本的一些考量,比如现在对常规污染物,已经出现了严格的准入门槛和指标,这部分的环境成本,可能就会转换为投资。我们刚才已经看到,示范项目的环境投资,已经到达了15%,而有一些环境项目可能还会再追加一倍,所以这部分成本是大家没法估量的。

所以,我们可以看到40年的时间当中,有一半是利好的,后面20年没有人能说清楚会怎样。所以我们提出建议,我们希望煤制气现阶段加强技术示范,多角度检验技术能否成熟,而且我们现在觉得煤制气的竞争性很弱,应该不作为产业规模化发展,我们并不愿意看到社会大众为这些不成熟的项目来埋单。同时,希望国家制定严格的参数标准和指标,并保持信息的公开透明。

同时我们也提出,煤制气的政策之所以在2011年放开,主要就是为了实现环保的目标改善雾霾现象。现在在制定这个目标过程中,我们应该始终秉承环境和气候变化为初衷的目标。所以,在指定煤制气目标的时候不应该说有多少缺口该怎么制定,而是应该严格划定要达到环保的初衷,限定重点污染区域和制定严格环境标准。同时我们也希望,对于它的外部成本能够实现一些内部化。