亚化咨询认为,提前布局大型煤化工项目与研发煤化工技术,拓展利润来源的企业在煤炭行业不景气的现状下占据优势,而且煤炭价格的低迷进一步提升了煤化工的利润空间。下面以直接液化煤制油(DCTL)和间接液化煤制油(ICTL)为例,探讨煤制油的真实成本和盈利能力。

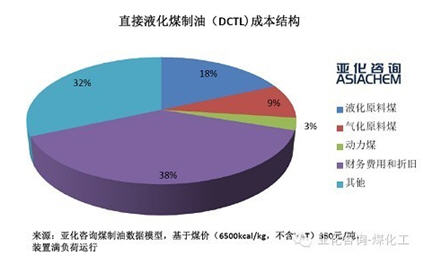

直接液化项目中,煤的用途分为三类:液化原料煤、气化原料煤和动力煤,亚化咨询煤制油数据模型显示,当液化原料煤(6500kcal/kg,不含VAT)价格为350元/吨时,满负荷运行的100万吨/年直接液化煤制油项目成本(不含税)为3957元/吨,其成本结构如下图所示。如果油品平均出厂价为7000元/吨,则所得税前利润为828元/吨。

公开报道显示,神华鄂尔多斯直接液化煤制油项目2012年共生产油品86万吨,实现17亿元利税和4亿元盈利。该项目2013年实现86.6万吨油品产量,吨油水耗由设计的10吨下降到6-7吨。为了优化产品结构,提高经济效益,神华直接液化新增了一套10万吨/年催化重整装置,以石脑油为原料,于2014年初产出合格车用汽油(辛烷值≥93,硫含量≤1mg/kg)。

间接液化项目对原料煤选择面宽,只要适合气化的煤都可以作为原料,中国目前推进中的10大煤制油项目大部分属于间接液化项目。

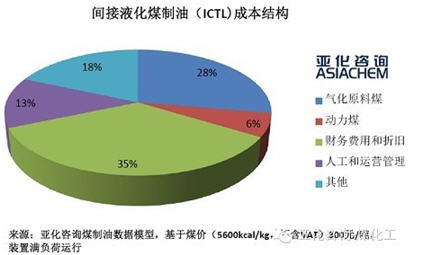

亚化咨询煤制油数据模型显示,当气化原料煤(5600kcal/kg,不含VAT)价格为300元/吨时,满负荷运行的18万吨/年间接液化煤制油项目成本(不含税)为3833元/吨,其成本结构如下图所示。如果油品平均出厂价为7500元/吨,则所得税前利润为1369元/吨。

公开报道显示,2013年,伊泰鄂尔多斯16万吨/年间接液化煤制油示范项目全年无非计划停车,生产油品18.16万吨,实现满负荷稳定运行。该项目2013年营业收入达12.93亿元,实现净利润1.93亿元。

煤制柴油在品质方面也各具特点,直接液化煤制油生产的柴油凝点较低,可用于和炼厂生产的凝点较高的柴油调和,生产-35号、-10号等适用于北方地区冬季使用的柴油。间接液化(费托合成)制柴油具有高十六烷值(可达75-80),几乎不含硫,作为调和组分,可以有效提高常规柴油的品质,以符合日趋严格的柴油硫含量标准。

亚化咨询认为,未来中国煤炭产能过剩和国际油价高位企稳可能成为常态,将继续支撑煤制油的盈利空间。本文分析的是直接液化和间接液化示范项目的成本数据,近期(2015年-2017年)即将建成的煤制油商业化装置,吸取了示范项目的经验,优化了设计,并且更符合经济规模,预计成本将进一步降低。