近期,饱受争议的煤化工再度成为了业界焦点。先是国电电力、大唐集团、中海油等央企巨头陆续撤离煤化工产业,这被媒体解读为煤化工面临央企的“逃离潮”。

紧接着,国家能源局在7月17日发布通知,明确提出:“禁止建设年产20亿立方米及以下规模的煤制天然气项目和年产100万吨及以下规模的煤制油项目。”这被看着了主管部门对煤化工踩下了刹车。

在这样的大背景下,曾经被多方争抢、大干快上的煤化工项目,似乎转瞬之间就由“香饽饽”变成了“烫手的山芋”!煤化工产业,真就走上了末路么?对于煤化工产业发展,我们到底应该怎么正确看待?

一、冰火两重天的“煤化工”

滕州,地处山东省南部,古为“三国五邑”之地,是鲁南重要的能源基地,煤炭资源丰富。这只是一个人口不足200万的县级市,煤化工产业的规划目标却是:打造“千亿元煤化工产业集群”。

2012年,滕州市煤化工重点项目达11个,预计总投资135.21亿元,占该市当年GDP总值的16.2%。2013年初,滕州市已有9个煤化工项目开工建设,并完成项目投资15.89亿元。

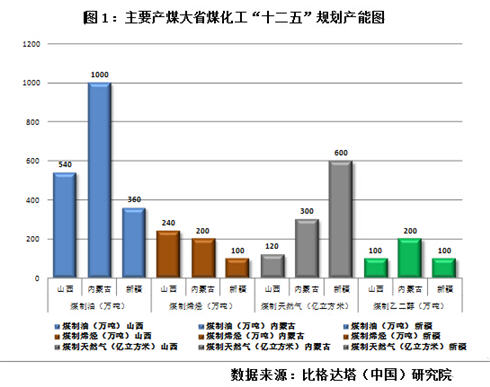

滕州,只是当前各地方煤化工“热”的一个缩影。近年来,各地煤化工项目纷纷上马,尤其是各煤炭主产区,将大量资金投向煤制油、煤制天然气、煤制二甲醚、煤制乙二醇、煤制烯烃、煤焦化等项目(详见图1所示)。

尤其是新疆准东、内蒙古鄂尔多斯、陕西榆林等煤炭产地,煤化工呈现扎堆迹象。比如,内蒙古“十二五”期间预计煤制油项目产能将达到1000万吨,新增876万吨;新疆以伊犁、准东煤炭基地为基础,重点发展方向为新型煤质天然气产业。

而与各地方的“热”形成鲜明对比,数家知名央企纷纷剥开始离原有的煤化工项目。其中,中国大唐集团首当其冲。据公司官网介绍,早在2008年底,大唐集团就成立了投资千亿元的“大唐能源化工有限责任公司”,负责集团煤化工相关业务。7月初,公司公告称将出售几乎所有煤化工项目。

二、中国发展煤化工有必然性

虽然部分央企已将煤化工产业“打入冷宫”,但就我国目前能源格局而言,将煤化工一棍子打死却显不妥。比格达塔(中国)研究院行业研究员、华夏能源网www.sinoergy.com专栏作者常华认为:从中国的资源禀赋与能源市场需求看,中国发展煤化工非常有必要!

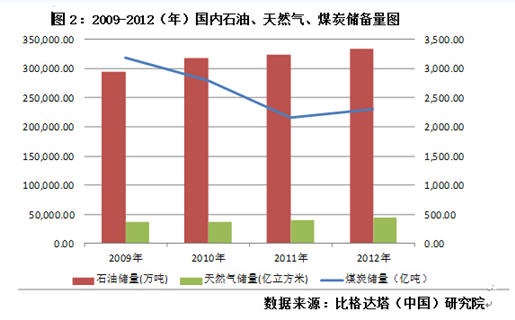

2012年我国全国煤炭储备量为2298.9亿吨,仅次于美国和俄罗斯,位列全球第三位;天然气探明储存量为43789.9亿立方米,不到世界天然气总储存量的2%;石油探明储存量为333258.3万吨,占比不足1%。(详见图2所示)

而与各地方的“热”形成鲜明对比,数家知名央企纷纷剥开始离原有的煤化工项目。其中,中国大唐集团首当其冲。据公司官网介绍,早在2008年底,大唐集团就成立了投资千亿元的“大唐能源化工有限责任公司”,负责集团煤化工相关业务。7月初,公司公告称将出售几乎所有煤化工项目。

二、中国发展煤化工有必然性

虽然部分央企已将煤化工产业“打入冷宫”,但就我国目前能源格局而言,将煤化工一棍子打死却显不妥。比格达塔(中国)研究院行业研究员、华夏能源网www.sinoergy.com专栏作者常华认为:从中国的资源禀赋与能源市场需求看,中国发展煤化工非常有必要!

2012年我国全国煤炭储备量为2298.9亿吨,仅次于美国和俄罗斯,位列全球第三位;天然气探明储存量为43789.9亿立方米,不到世界天然气总储存量的2%;石油探明储存量为333258.3万吨,占比不足1%。(详见图2所示)

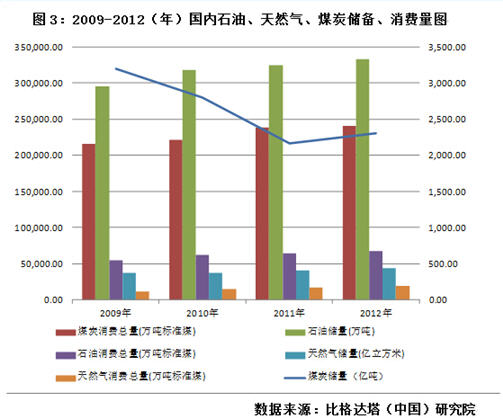

我国是煤炭产量和销量大国,煤炭消费量远远大于石油、天然气等资源,此外,未来随着能源消费转型,天然气、太阳能等清洁能源占比仍将提升,煤炭作为“能源老大哥”的地位虽然不可撼动,但其行业前景并不乐观。(详见图3所示)

与石油、天然气相比,煤炭具有单位热值价格低的特点,目前来看,我国煤炭的产能已经供过于求,但石油、天然气等却供给不足。丰富的煤炭资源为煤化工产品生产提供了相对廉价的原料,发展煤化工产业有着天然的资源优势。

我国能源结构特点明显——“富煤、贫油、少气”,煤化工行业恰恰能打通煤、油、气的“任督二脉”,实现煤到其他能源之间的转化,“适地、适度”发展煤化工项目,可以从根本上转变目前的能源困局;

此外,从国内 13个煤炭基地分布来看,(如神东、陕北、蒙东等)地区人口密度较低,将煤炭资源进行就地转化,对于人口密度大、能源消耗高的经济发达地区同样具有明显的现实意义。作者认为,煤化工行业的战略地位应该得到重视。

三、煤化工的问题在哪里?

当前,中国煤化工发展出现了一些问题。但是,这并不是煤化工本身这个产业发展不合时宜,而是盲目投资和重复建设造成的暂时性的发展不健康。对于这些问题,需要做好政策调控、严防死守,避免因过热带来诸多后遗症。

实际上,大唐集团等央企因受业绩所累弃“煤”而去,只是煤化工产业发展的表象,根本原因还是企业之间相关技术差距所至。而中国石油、中国石化、中国神华等,对煤气化项目态度依然暧昧。当前,煤化工项目出现了“电退油进”、“电退煤进”的趋势,在煤化工多个技术领域,石化双雄等确实具有明显优势。

所以,我们对煤化工产业当前面临的困局应该有更全面的认识。作者常华认为:煤化工产业并非全面溃退、更不应该被全盘否定。对煤化工产业调控,也不应该一个“限”字了事,而应该具体情况具体分析。

从我们的研究看,这些细分产业是需要严控过剩。一是合成氨,要防止盲目扩张、淘汰落后产能。二是,硝酸铵行业需要在传统民爆领域外,积极转型寻找新的需求增长点。

当前煤化工产业面临的问题,并不代表这个行业已经走向末路。正相反,在挤出泡沫、去除病灶之后,这个产业将会发展的更加成熟。从政府调控和产业发展看,“绿色、环保”将成为行业发展的必然方向。

我国能源结构特点明显——“富煤、贫油、少气”,煤化工行业恰恰能打通煤、油、气的“任督二脉”,实现煤到其他能源之间的转化,“适地、适度”发展煤化工项目,可以从根本上转变目前的能源困局;

此外,从国内 13个煤炭基地分布来看,(如神东、陕北、蒙东等)地区人口密度较低,将煤炭资源进行就地转化,对于人口密度大、能源消耗高的经济发达地区同样具有明显的现实意义。作者认为,煤化工行业的战略地位应该得到重视。

三、煤化工的问题在哪里?

当前,中国煤化工发展出现了一些问题。但是,这并不是煤化工本身这个产业发展不合时宜,而是盲目投资和重复建设造成的暂时性的发展不健康。对于这些问题,需要做好政策调控、严防死守,避免因过热带来诸多后遗症。

实际上,大唐集团等央企因受业绩所累弃“煤”而去,只是煤化工产业发展的表象,根本原因还是企业之间相关技术差距所至。而中国石油、中国石化、中国神华等,对煤气化项目态度依然暧昧。当前,煤化工项目出现了“电退油进”、“电退煤进”的趋势,在煤化工多个技术领域,石化双雄等确实具有明显优势。

所以,我们对煤化工产业当前面临的困局应该有更全面的认识。作者常华认为:煤化工产业并非全面溃退、更不应该被全盘否定。对煤化工产业调控,也不应该一个“限”字了事,而应该具体情况具体分析。

从我们的研究看,这些细分产业是需要严控过剩。一是合成氨,要防止盲目扩张、淘汰落后产能。二是,硝酸铵行业需要在传统民爆领域外,积极转型寻找新的需求增长点。

当前煤化工产业面临的问题,并不代表这个行业已经走向末路。正相反,在挤出泡沫、去除病灶之后,这个产业将会发展的更加成熟。从政府调控和产业发展看,“绿色、环保”将成为行业发展的必然方向。