l 中国石油天然气股份有限公司石油化工研究院的领导专家将出席会议并介绍“全球烯烃产业格局与竞争力分析”。

l 全球乙烯产能将持续增长,预计2019-2023年将新增产能约3800万吨,到2023年达到2.15亿吨,年均增速4%。未来几年,美国、中东、东南亚、中国等国家和地区乙烯产业发展将焕发出新的活力。

全球油气行业正全面复苏,石化投资经历了几年的停滞、项目取消和延迟之后,将迎来新的增长。石化项目活跃地区主要在亚太、中东和美国。2050年前,全球石化行业大多数需求增长将发生在中东和中国,得益于此,大部分项目将新建于此。美国则由于页岩气革命成功的延续,石化项目投资热情不减,产品满足本土需求的同时,主要面向海外市场。

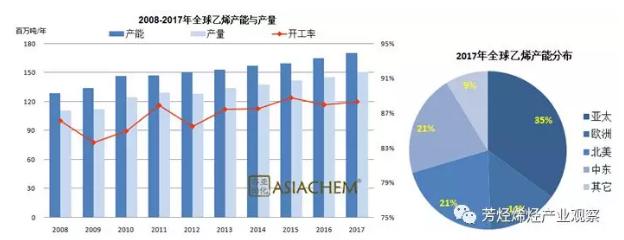

乙烯作为石化产业的基础性原料,直接衍生和带动塑料深加工、橡胶、防止、建材、化工机械制造、工程建筑、运输、餐饮等产业的发展,在各国国计民生中起着者举足轻重的作用。截至2017年底,全球乙烯产能约为1.7亿吨,较2016年增加514万吨,增长3%。2017年,中国新增项目4个,合计乙烯产能120万吨;印度新增乙烯项目1个,产能为150万吨;美国新建和扩能乙烯项目共4个,合计新增乙烯产能244万吨。

从地域上来看,北美和亚太是全球最大的乙烯生产地,2017年两地合占了全球56%的乙烯产能。中东地区产能增长较快,占比由2005年的10%增长到了2017年的21%。欧洲乙烯工业调整告一段落,产能又2005年的23%降到了2017年14%。

全球前十大乙烯生产国和地区乙烯总产能占全球产能的68.5%,较2016年增长0.6%。美国依然是全球最大的乙烯生产国。截至2017年底,美国乙烯产能达到3188.6万吨,占全球乙烯总产能的18.7%。中国和沙特阿拉伯分别位居二、三,占比达13.8%和9.2%。

从生产商角度看,2017年全球前十大乙烯生产商的总产能合计为9430万吨/年,占世界总产能的55%。自2017年下半年陶氏化学与杜邦公司完成合并,新公司DowDuPont全球乙烯产能合计达1522万吨,成为最大的乙烯生产商,享有8.9%的市场份额。埃克森美孚和沙特阿拉伯基础工业紧随其后,三家合计产能占全球总产能的26.4%。

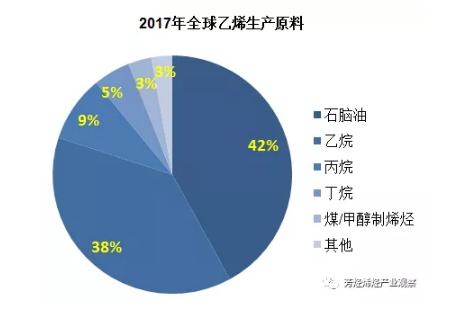

从原料角度看,全球范围内乙烷的比例逐年增长。2017年,乙烷占比为38%,石脑油进料占比为42%。2017年,美国69%的乙烯采用乙烷作为生产原料,21%的产品采用LPG,7%的产品为石脑油和瓦斯油进料,其余采用汽油为原料。世界范围内,石脑油路线占比将逐渐降低,预计到2025年降到40%。而乙烷在乙烯制备路线中的比重将进一步增加,达到2025年的42%左右。

全球乙烯产能将持续增长,预计2019-2023年将新增产能约3800万吨,到2023年达到2.15亿吨,年均增速4%。未来几年,美国、中东、东南亚、中国等国家和地区乙烯产业发展将焕发出新的活力。

乙烯是美国页岩气繁荣的主要变现手段,未来5年仍是产能释放的高峰。亚化咨询统计显示,2019到2023年间,美国将新增乙烯产能约1200万吨,年均复合增速6.1%。新建乙烯项目配套下游产品主要是聚乙烯,部分规划乙二醇。美国将成为重要的聚乙烯净出口国和乙二醇净出口国,给国际聚乙烯和乙二醇供需平衡带来一定压力。

印度和中东等“一带一路”国家和地区将继续推进乙烯工业发展。

——受益于经济的快速发展和“印度制造”与“清洁印度”两项政策带动,印度化工继续快速增长;

——中东在努力拓展下游资产组合,通过多样化减少国家对原油出口的依赖,2018年,阿布扎比、卡塔尔、沙特等都宣布了新的石化项目计划;

——东南亚地区也正在下大力促进石化业成长,特别是印尼、泰国和新加坡,更是制订了明确的目标并着力推行。

中国是全球和亚洲化学工业的增长引擎,未来乙烯行业的发展将呈现波澜壮阔的景象。2019到2023年间,中国将新增乙烯产能约1800万吨,年均复合增速11%。原料结构优化、工艺多样化、先进技术产业化、市场参与主体多元化、下游产品高端化将进一步加深。中国经济发展进入中高速增长的“新常态”,但需求仍将稳步增长,预计2023年乙烯当量缺口在2000万吨以上,仍需进口大量单体及衍生品。

新形势下,美国乙烯、聚乙烯及其他下游产品到达中国沿海地区,与中国本土路线烯烃竞争力相比如何?全球贸易摩擦给石化和烯烃产业带来了哪些机遇与挑战?国企、民营、跨国巨头的石脑油制烯烃,CTO/MTO,PDH,乙烷裂解等大型项目将如何发展?原油直接制烯烃,天然气直接制烯烃、合成气直接制烯烃,新一代煤制烯烃等新技术将未来将如何竞争?