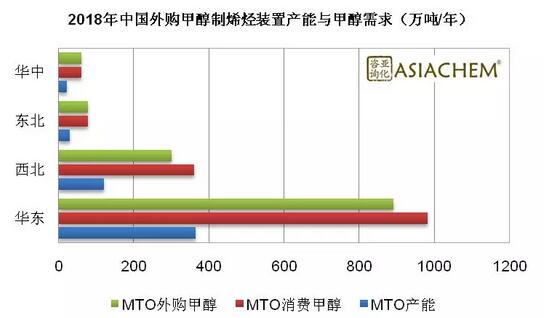

● 2018年中国MTO外购甲醇需求量达到1329万吨/年

● 华东地区的MTO外购甲醇需求达到891万吨/年

● 2018甲醇及新兴下游产业论坛,聚焦MTO与高价值应用的驱动力

受到CTO/MTO行业的驱动,中国甲醇行业新增产能与消费持续增长。2018年预计新增甲醇产能达到702万吨。新建甲醇下游装置,仍然以甲醇制烯烃(包括煤基甲醇制烯烃一体化)为主,新增甲醇产能340万吨/年,新增烯烃产能170万吨/年。

以甲醇原料供应渠道分类,中国煤(甲醇)制烯烃项目(CTO/MTO)可以分为以下六类:1 一体化煤(焦炉气)基甲醇制烯烃装置;2 完全利用现有煤制甲醇产能;3 在现有甲醇装置的基础上,新建部分甲醇产能;4 在现有甲醇产能的基础上,外购部分甲醇;5 完全外购甲醇;6 前期需外购甲醇,同时规划后期新建甲醇产能。本文将重点分析2018年中国需要外购甲醇的MTO装置的甲醇需求情况。

亚化咨询数据显示,自2011年建成第一套外购甲醇制烯烃项目,截至2017年底,中国已运行10套完全外购或部分外购甲醇MTO装置。加上2018年即将投入运行的康乃尔30万吨/年MTO装置,2018年中国外购甲醇的MTO产能将达到536万吨/年。

2018年总计536万吨/年MTO产能将消费甲醇总计1479万吨/年,除了部分MTO装置采用自有甲醇,总计外购甲醇需求量将达到1329万吨/年。这些装置主要分布在中国的华东、西北、东北和华中区域。其中华东地区的外购甲醇需求量最大,达到891万吨/年。

亚化咨询统计,2018-2022年中国规划中的甲醇项目产能超过3500万吨。其中2018年,预计新增甲醇产能702万吨。未来5年,中国新增甲醇产能主要来自煤制烯烃一体化项目配套的煤制甲醇装置、少量来自于现有甲醇装置的扩能改造、煤制天然气调峰制甲醇、焦炉气制甲醇装置等。