甲醇作为传统煤化工的典型产品之一,随着国家政策的变化、煤气化技术的发展、下游新兴领域技术的突破等多种因素的交织影响,甲醇近几年来呈现出诸多行业新特点。

一、煤制甲醇为主的格局已经形成,未来趋势依然

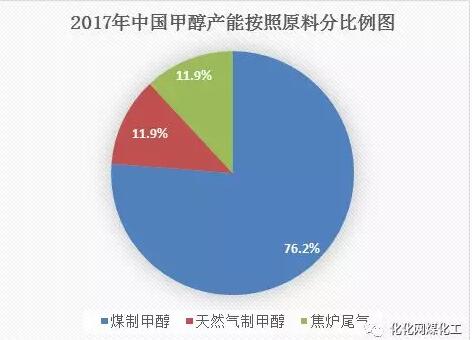

我国甲醇生产主要有天然气制甲醇、煤制甲醇和焦炉煤气制甲醇三种工艺路线。2017年煤制甲醇总产能为8130万吨,无论是企业数量还是产能占比,在运行甲醇产能中占绝对主导地位,其产能为5435万吨,占比76.2%,天然气和焦炉气制甲醇分别占846万吨和849万吨,占比分别为11.9%和11.9%。

未来甲醇行业产能仍将以煤制路线为主,主要原因是:

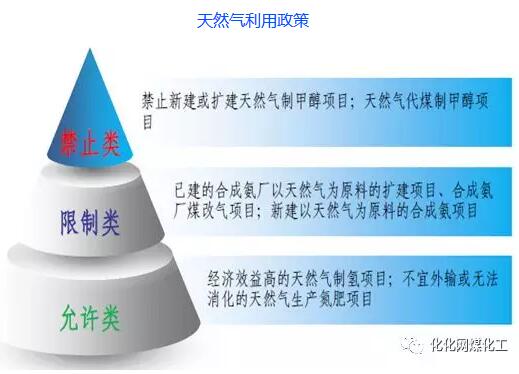

1.受到天然气利用政策的影响,国家从2012年开始禁止建设天然气制甲醇。

2.国家对煤制甲醇的规模限制,不准建设100万吨以下的煤制甲醇装置,100万吨以上须有省政府核准。

3.焦炉煤气是焦炭生产的副产品,因此甲醇的规模化受到焦炭生产规模以及开工率的影响。

二、产能增速主要以配套或扩建为主,单独甲醇装置减少

正是在上述国家天然气和现代煤化工的政策影响下,近几年和未来建设的甲醇装置全部以煤炭和焦炉煤气为主,其中煤制甲醇装置的建设多以配套烯烃和原有甲醇扩建以及项目一期为主。下面以2017年已经投产和2018年计划投产的甲醇装置进行说明如下。

三、先进煤气化技术产能逐渐增加

原来我国的甲醇生产多为固定床气化,并依赖山西的无烟煤在河北、山东、河南和江苏等地生产。随着节能环保政策的严格及导向,国家不准建设固定床气化,我国逐渐采用洁净煤气化技术,这种气化技术可以采用价格较低的陕西和内蒙古地区的烟煤来生产,同时也导致了甲醇装置的西移。

随着一批先进煤气化技术以及合成工艺和装备的成功开发,并投入工业化运营,2016年我国运行装置中采用先进煤气化技术,包括干粉煤等技术的甲醇产能为3796万吨,占总产能的近50%,产量3501.5万吨,占总产量的66.4%。2017年新建装置也多以这种气化技术为主,产能达到了4166万吨,占总产能的比例达到了51.2%。未来我国甲醇竞争格局改变上移。

四、美国和中东地区甲醇继续抢占和冲击中国市场

目前进口中国的甲醇主要来自中东地区,中东地区一直是甲醇的出口主要国家,2018年起,伊朗甲醇产能将逐步释放,有望在2018年投产3-4套共计400-560万吨甲醇新增产能,将继续加大出口力度。而美国由于页岩气的开发,由原来的甲醇进口国正在转变为甲醇的出口国,并在2016-2017年实现了对中国的百万吨出口,未来随着其它装置的投产,出口量还有望继续增加。

伊朗与美国成为未来新增产能的主要来源地,预计生产的大部分甲醇将流往中国,我国2018年及未来几年甲醇进口量将大概率增加到1000-2000万吨。

五、甲醇新兴下游占比逐步增加

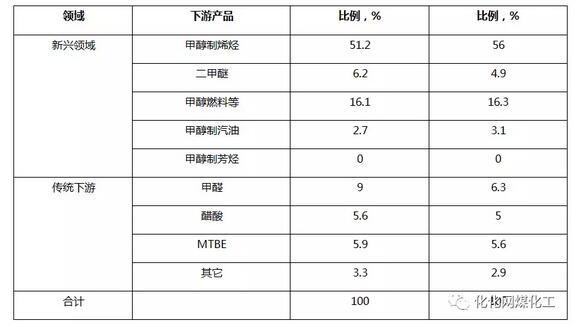

我国的甲醇下游分为传统需求和新兴需求。传统需求主要包括甲醛、醋酸、MTBE等,而新兴需求主要包括甲醇制烯烃、二甲醚、甲醇燃料等。

目前我国甲醇传统需求各种问题已经显露,比如过剩问题、环保问题等,导致需求有限,而新兴需求中特别是甲醇制烯烃规模化的发展以及甲醇汽油瓶颈的逐步突破,未来将快速带动我国甲醇消费增长。

2017年传统需求占比为23.9%,新兴需求达到了76.1%。未来几年传统下游需求将继续下降,烯烃、燃料、调油等需求占比仍将上升,到2020年将达到80.2%。

总体来看,甲醇主要下游的发展前景:

1.甲醇处于产能阶段性过剩,但受煤化工上下游一体化利益驱动,产能仍将持续增长。目前市场对甲醇供需的分歧仍较大,传统的观点仍旧认为甲醇行业产能过剩严重,但我们分析认为虽然甲醇表面产能过剩,但实际相比前几年,甲醇行业产能过剩状况已经大大缓解,正在从“供应过剩”局面向“供应紧平衡”转变。从开工负荷上来看,2016年我国甲醇开工负荷68.3%,同比提高5个百分点。有效产能开工负78.6%。2017年中国甲醇产能8310万吨,如果剔除掉长期停车装置,我国甲醇长期有效产能为7132万吨,按照产量5415万吨计算,则实际开工率为75.9%。

2.甲醇传统下游产品消费不会有太大的需求增长。MTBE环境问题加之其它原料的替代,未来中长期需求有望减少;醋酸行业过剩,需求基本稳定,未来几年新建能力进入空窗期,行业好转;甲醛行业是原来我国消费甲醇最大的一个传统行业,由于进入门槛较低,加上近几年房地产行业的萎靡,该行业严重过剩,并呈现产量下降的现象。

3.甲醇制烯烃成为甲醇的最主要下游消费领域,2020年需求占比将超过50%,达到56%。根据统计,截止到2017年底,我国已经投产的煤/甲醇制烯烃有27家,合计烯烃能力1415万吨。在建企业有9家,合计烯烃能力为450万吨。拟建煤制烯烃企业达到了46家,烯烃规模超过2720.6万吨。

4.甲醇制芳烃将成为甲醇增长的潜在力量。甲醇制芳烃目标产物为我国目前严重依赖进口的对二甲苯,是我国五大现代煤化工之一,是工业化示范最晚的一个。目前百万吨工业示范已经被列入现代煤化工“十三五”规划。工业示范技术一旦成功,经济性具备,复制煤(甲醇)制烯烃的生产模式配套甲醇或外购甲醇制芳烃的模式都有可能。但也面临石油级对二甲苯项目的集中上马竞争。

5.甲醇汽油就是按照一定的比例掺混在汽油中使用。甲醇汽油的路已经走了很长,但由于标准的缺失以及加注终端瓶颈的存在,目前仅在我国的局部地区使用推广。M15、M85和M100甲醇燃料面临不同的需求瓶颈。总体来看,有全国推广的可能,但难度很大。

6.二甲醚的使用尚存在一定政策障碍,不会大幅度增长。寄希望于纯烧的市场没有打开,需求量较大的车用市场缺乏系统标准和政策支持,“钢瓶”及“运输方式”是推广的最大瓶颈等等。

也就是说,在产能增速有限,商品化甲醇能力贡献有限,国家政策上大压小以及环保严格趋势下,小装置逐渐被淘汰,而甲醇下游新兴需求却在逐渐打开的情况下,甲醇的未来前景可期。