•中国拟在建EVA项目总产能超过200万吨/年,未来或将出现产能过剩,应注重高端化、差异化产品开发;

•首届中国乙烯下游新技术与市场论坛2018年3月29-30无锡召开,利安德巴塞尔公司的专家将出席并介绍“利安德巴塞尔LDPE/EVA工艺技术”。

乙烯-醋酸乙烯共聚树脂(EVA树脂)是继高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)之后的第四大乙烯系列聚合物。EVA树脂具有良好的柔软性、抗冲击强度、耐低温性和耐环境应力开裂性能,以及良好的光学性能、化学稳定性、抗老化和耐臭氧强度、无毒无害,被广泛应用于发泡材料、薄膜、注塑&吹塑制品、电线电缆、热熔胶、太阳能等领域。此外,EVA树脂还可用作其他树脂的改性原料,开发利用前景广阔。

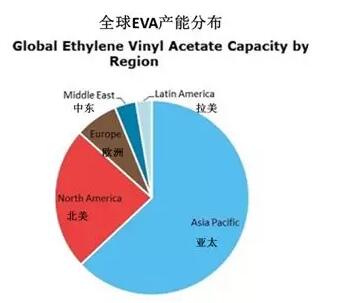

随着EVA树脂行业的发展,全球EVA树脂产能稳步增加,全球EVA产能主要集中在亚洲和北美地区。其中,EVA产能规模最大的国家和地区主要包括中国大陆、美国、中国台湾、韩国、日本等。

1. 我国已成为全球最大的EVA树脂生产地区,产能达97.2万吨/年

中国大陆已经超越美国成为了全球最大的EVA树脂生产地区。目前,中国大陆有七家EVA树脂生产企业,分别是北京有机化工厂(4万吨/年)、扬子-巴斯夫石化(20万吨/年)、北京华美聚合(6万吨/年)、燕山石化(20万吨/年)、联泓集团(10万吨/年)、宁波台塑(7.2万吨/年)、盛虹斯尔邦(30万吨/年),合计总产能达到了97.2万吨/年。

北京东方石油化工有限公司有机化工厂(北京有机)是我国开始生产EVA树脂的企业。1993年北京有机引进意大利Eni釜式法工艺,并于1995年建成投产4万吨/年EVA装置。产品主要集中在VA含量5%-18%的牌号,应用于薄膜、发泡、挤出注塑。

扬子石化-巴斯夫有限责任公司是扬子石化与巴斯夫公司合资企业,其在2005年底投产了采用Basell公司高压管式法工艺的20万吨/年EVA装置,可以生产VA含量从4%-28%的产品。扬子-巴斯夫生产的主要产品牌号是V5110J、V4110J、V4110F、V5110K、V6110M,应用于膜料、发泡料和电缆料;此外,还新开发了EVA5110S涂覆料,主要用于纸质文件、卡片、相片、办公文具的塑封。

北京华美聚合物有限公司是中石化和杜邦(中国)公司的合资企业,其于2010年投产了一套由燕山石化HDPE装置的一条生产线改造而成的6万吨/年EVA装置,VA含量5%-28%、MI为0.2-500g/10min的EVA产品牌号。前期生产的产品主要是VAX70(9-7)、VAX660(12-2.5)、VAX420(18-150)和VAX460(18-2.5)。后期产品升级,进一步生产出VAX210W、VAX220W、VAX260、VAX265、PV1300等高端产品。

燕山石化于2010年决定对化工六厂二高压装置进行改造,2011年采用ExxonMobil高压管式法工艺的20万吨/年EVA装置产出合格EVA牌号9F1,之后又陆续开发出12%、14%、18%、19%、24%VA含量的EVA产品。目前主要产品牌号为18J3、18C4、24J6、24J6X、9F1、14F1等。

联泓集团旗下山东昊达华学有限公司甲醇制烯烃(DMTO)项目中10万吨/年EVA装置于2015年投产,采用ExxonMobil公司的高压釜式法工艺,可生产VA含量0-35%、MI指标0.1-450 g/10min的EVA产品牌号。联泓集团EVA口碑产品包括FL02528、UL00628、UL00428、UL00218、UL02528等。

宁波台塑LDPE/EVA项目位于宁波经济技术开发区石化专区(霞浦)台塑工业园区西北部,分成两期建设形成20万吨/年EVA生产规模。一期7.2万吨/年EVA装置于2016年开车成功,采用意大利Eni高压釜式法工艺,以生产高VA、高MI、高附加值的EVA产品牌号为主,主要应用于热熔胶、电缆料、光伏料、涂覆料等领域。

江苏斯尔邦石化有限公司是盛虹集团旗下子公司,主要负责建设、运营240万吨/年醇基多联产项目,该项目中包含一套20万吨/年管式法EVA装置和一套10万吨/年釜式法EVA装置,分别采用的是Lyondellbasell管式法和Lyondellbasell釜式法工艺技术。2017年3月,20万吨/年管式法EVA装置开车成功,可生产专利转让牌号9个,产品的密度及熔融指数范围宽,VA含量最高达40%,熔融指数(MFI)最高可达150。2017年5月,10万吨/年釜式法EVA装置开车成功。

2. 我国EVA树脂需求增长迅猛,供需缺口较大,对外依存度较高

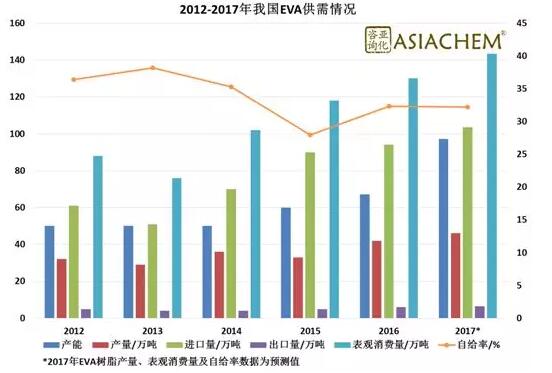

近年来,随着我国功能性棚膜、包装膜、鞋料、热熔胶等行业的蓬勃发展,对EVA树脂产品的需求量也不断增加。2012年,我国EVA树脂表观消费量约88万吨,2016年已增长到了约130万吨,预计2017年将增长至140万吨以上。2012年至2017年,我国EVA树脂表观消费量年均增速达到了10%以上。

虽然我国EVA树脂生产能力随着新产能释放在逐渐增长,产量也随之稳步增长,但我国EVA树脂行业仍面临着供需缺口较大、自给率较低的突出矛盾。2012年,我国EVA树脂进口量约61万吨,2016年增长到了约94万吨,而2017年更是突破百万吨,达到了约104万吨。2012年至2017年,我国EVA树脂的自给率一直在40%以下徘徊。

我国EVA树脂应用领域也正在发生变化。2008年以前,我国EVA树脂的第一大应用领域是发泡制品,消费量约占据总消费量的60%以上。2010年,EVA树脂在发泡制品领域消费量所占比例下降到约51%左右,2015年进一步下降到约45%。太阳能封装材料、电线电缆、热熔胶等新兴领域处于蓬勃发展阶段,消费占比迅速上升。伴随着EVA消费领域热点的变化,我国EVA树脂的消费结构也发生了较大变化。目前我国EVA树脂的消费结构中,发泡制品约占消费总量的45%,热熔胶约占15%,电线电缆约占12%,涂覆约占9%,光伏约占9%,农用薄膜约占8%,其他方面约占2%。

3. 我国EVA行业或将迎来产能增长爆发期,未来高端化与差异化产品开发成重点

我国EVA树脂行业供需缺口巨大的现状也吸引了多家企业计划建设EVA装置。亚化咨询统计和梳理发现,我国目前有十几个拟在建EVA装置,如果这些项目在未来几年顺利建成投产,我国EVA树脂新增产能将超过200万吨/年,届时我国EVA树脂总产能或超过300万吨/年。

我国拟在建EVA项目中,除单独建设的EVA装置外,其余是大型炼化一体化项目、煤(甲醇)制烯烃项目、乙烷裂解项目中下游化工装置的组成部分。因此,未来我国EVA树脂行业将形成原油、煤、甲醇、乙烷等多种原料路线同台竞争的局面。此外,随着外(台)资及民营企业的纷纷进入,EVA树脂生产企业也将呈现国营、民营、外(台)资、合资等多足鼎立。

未来几年,我国EVA树脂产能的爆发式增长,或将能基本满足市场需求,甚至会出现产能过剩局面。但同时,未来我国EVA树脂行业或仍将面临着结构性矛盾,一方面,我国EVA树脂以通用牌号产品为主,同质化竞争激励,产能或将过剩;另一方面,我国EVA树脂高端产品或仍将需要通过进口解决。

未来,光伏、高等级电缆料、涂覆、热熔胶对EVA的需求旺盛,光伏行业发展对EVA树脂需求量或将以30%~40%的速度增长,电缆料、涂覆料及热熔胶在未来5年对EVA树脂的需求年均增长率或达10%。传统应用领域,农膜行业对于EVA树脂需求的增长也相当可观,预计年均增长率达5%。发泡料仍将是EVA树脂的主要消费领域,由于成本原因,其在南方的市场会进一步萎缩,但在中西部地区的消费会增长,未来5年预计年均增速也在5%左右。

因此,对于我国EVA树脂生产企业及新建EVA项目来说,一方面应密切关注EVA树脂消费领域的变化趋势,注重开发和生产适销对路的EVA树脂产品牌号,避免同质化竞争;另一方面应加强产品配方和加工性能研究,为客户提供更好的技术服务,拓宽产品应用范围;此外,还应重视高端化、差异化牌号产品的开发,使企业在EVA树脂行业成为“红海”市场时具备竞争力。