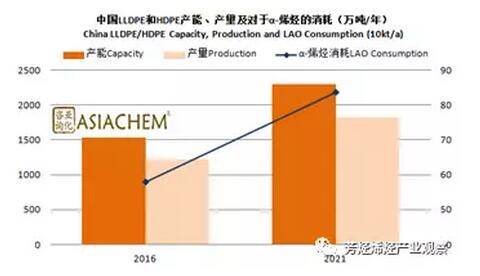

截至2016年底,中国LLDPE、HDPE产能分别约为770万吨/年和765万吨/年,当年产量分别为652万吨/年和565万吨/年。分别按8%和1%的添加量计算,LLDPE和HDPE对α-烯烃的消耗量分别为52万吨/年和5.65万吨/年。

中国煤化工聚乙烯产业的蓬勃发展,将驱动a-烯烃需求的快速增长。亚化咨询统计,截至2017年三季度,中国已建成CTO/MTO装置配套聚乙烯产能合计279万吨/年。目前仍有38个CTO/MTO项目处于试车、建设、前期工作或计划中阶段,预计将于2021年形成2500万吨/年煤/甲醇制烯烃产能,839万吨/年聚乙烯产能。2017-2021年,中国煤(甲醇)制聚乙烯产能年均增速将达25%。

亚化咨询预计,在中国煤化工聚乙烯产业发展的驱动之下,到2021年底,中国LLDPE和HDPE产能将分别达到1100万吨/年和1200万吨/年,当年产量将分别为930万吨和890万吨。两类聚乙烯对于α-烯烃的消耗量将分别达到75万吨/年和8.9万吨/年,合计消耗量为84.9万吨/年,较2016年底增长45%。