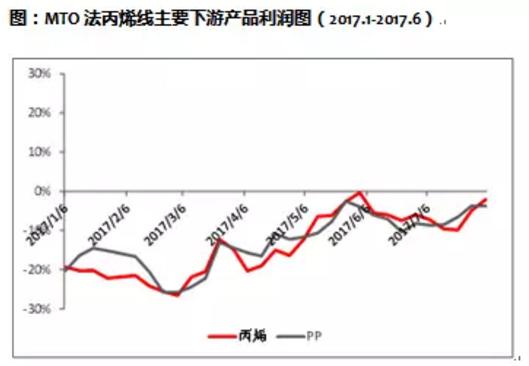

中国沿海MTO装置盈利由负转正

7月中旬以前,沿海MTO装置综合利润仍为负数。不过现在的情况截然不同。

受原料甲醇价格由年内最高点累计下跌20%,以及下游成品价格累计平均上涨13%支撑,沿海MTO装置综合利润由负转正。

ICIS测算数据显示,2017年7月中至今,MTO法丙烯线下游包括丙烯和PP在内的两个产品盈利虽为负数,但亏损幅度大幅缩小。MTO法PP平均利润率在-3.7%,该数据在1季度为-20%; MTO法丙烯平均利润率在-4%,该数据在1季度为-22%;平均单吨亏损金额在250元,该数据在1季度为1500元。

同期MTO法乙烯线下游包括乙烯、MEG、EVA在内的三个产品盈利均呈正数,MTO法乙烯平均利润率在12%,MTO法MEG平均利润率在20.2%,平均单吨盈利金额在1260元/吨; MTO法EVA平均利润率在32%,平均单吨盈利金额在3800元。

因此,虽然丙烯线下游产品处于亏损,但乙烯线下游产品盈利已可抵消丙烯、PP带来的亏损幅度。目前沿海MTO装置综合盈利已由负转正。

备注:

1、图上利润测算方法综合各下游产品单吨利润*产量得出

2、该装置下游产品包含PP/MEG

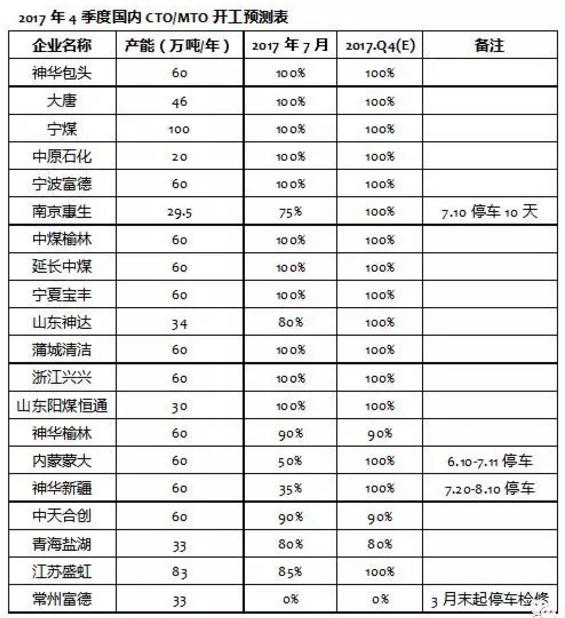

2017年CTO/MTO或消费甲醇近2800万

CTO/MTO为中国甲醇需求的关键驱动因素,而CTO/MTO需求的关键驱动因素则为经济性。

基于目前的市场情况,市场讨论的热点话题集中至上半年受盈利性停车的MTO装置是否会重新开车。再重新评估停车装置是否会重启的可能性后,加之考虑了4季度约有60万吨/年MTO装置计划投产,ICIS最新预测数据显示,2017年中国CTO/MTO将消费甲醇近2800万吨,同比增长31%,在甲醇总消费中占比46%。

1、图上利润测算方法综合各下游产品单吨利润*产量得出

2、该装置下游产品包含PP/MEG

2017年CTO/MTO或消费甲醇近2800万

CTO/MTO为中国甲醇需求的关键驱动因素,而CTO/MTO需求的关键驱动因素则为经济性。

基于目前的市场情况,市场讨论的热点话题集中至上半年受盈利性停车的MTO装置是否会重新开车。再重新评估停车装置是否会重启的可能性后,加之考虑了4季度约有60万吨/年MTO装置计划投产,ICIS最新预测数据显示,2017年中国CTO/MTO将消费甲醇近2800万吨,同比增长31%,在甲醇总消费中占比46%。