ЭМ1

2011ФъЪЧМзДМжЦЯЉЬўЭЖВњЕФдЊФъЃЌЕБФъЯШКѓгаЩёЛЊАќЭЗЁЂЩёЛЊФўУКвЛЦкЁЂДѓЬЦЁЂжадЪЏЛЏЕШзмМЦ176ЭђЖжзАжУЭЖВњЁЃжЎКѓЪаГЁОРњСЫЕЭЫйЗЂеЙЦкЃЌЦфжа2012ФъУЛгааТзАжУЭЖВњЃЌ2013ФъвВНігаФўВЈКЬдЊКЭФЯОЉЛнЩњСНЬзаТдізАжУЁЃ2014ФъМзДМжЦЯЉЬўГіЯжСЫБЌЗЂЪНЕФдіГЄЃЌЙВгажаУКгмСжФмЛЏЁЂбгГЄжаУКгмСжЕШ7ЬззАжУЭЖВњЃЌзмВњФмДяЕН630ЭђЖжЃЌНЯЧАвЛФъЖШБЉді137%ЁЃ2015ФъжЎКѓНјШыжаЫйЗЂеЙЦкЃЌЯШКѓга14ЬззАжУЭЖВњдЫааЃЌНижЙЕН2017Фъ7дТФЉЃЌЙњФкМзДМжЦЯЉЬўЦѓвЕДяЕН27МвЃЌзмВњФм1282ЭђЖжЁЃ

2011ФъЪЧМзДМжЦЯЉЬўЭЖВњЕФдЊФъЃЌЕБФъЯШКѓгаЩёЛЊАќЭЗЁЂЩёЛЊФўУКвЛЦкЁЂДѓЬЦЁЂжадЪЏЛЏЕШзмМЦ176ЭђЖжзАжУЭЖВњЁЃжЎКѓЪаГЁОРњСЫЕЭЫйЗЂеЙЦкЃЌЦфжа2012ФъУЛгааТзАжУЭЖВњЃЌ2013ФъвВНігаФўВЈКЬдЊКЭФЯОЉЛнЩњСНЬзаТдізАжУЁЃ2014ФъМзДМжЦЯЉЬўГіЯжСЫБЌЗЂЪНЕФдіГЄЃЌЙВгажаУКгмСжФмЛЏЁЂбгГЄжаУКгмСжЕШ7ЬззАжУЭЖВњЃЌзмВњФмДяЕН630ЭђЖжЃЌНЯЧАвЛФъЖШБЉді137%ЁЃ2015ФъжЎКѓНјШыжаЫйЗЂеЙЦкЃЌЯШКѓга14ЬззАжУЭЖВњдЫааЃЌНижЙЕН2017Фъ7дТФЉЃЌЙњФкМзДМжЦЯЉЬўЦѓвЕДяЕН27МвЃЌзмВњФм1282ЭђЖжЁЃ

ЭМ2

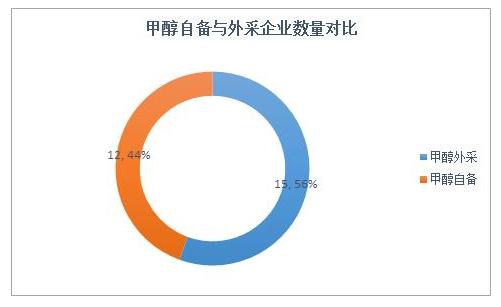

ШчЭМ2ЫљЪОЃЌдквбОЭЖВњЕФ27МвМзДМжЦЯЉЬўЦѓвЕжаЃЌга12МвЦѓвЕгадСЯМзДМХфЬззАжУЃЌеМЕНзмСПЕФ44%ЁЃДгЯћКФСПРДПДЃЌ27МвЦѓвЕзмМЦМзДМашЧѓФмСІ3846ЭђЖжЃЌЦфжаХфЬзВњФм2122ЭђЖжЃЌЭтВЩашЧѓСП1724ЭђЖжЃЌеМЯћКФФмСІЕФ45%ЁЃ

ШчЭМ2ЫљЪОЃЌдквбОЭЖВњЕФ27МвМзДМжЦЯЉЬўЦѓвЕжаЃЌга12МвЦѓвЕгадСЯМзДМХфЬззАжУЃЌеМЕНзмСПЕФ44%ЁЃДгЯћКФСПРДПДЃЌ27МвЦѓвЕзмМЦМзДМашЧѓФмСІ3846ЭђЖжЃЌЦфжаХфЬзВњФм2122ЭђЖжЃЌЭтВЩашЧѓСП1724ЭђЖжЃЌеМЯћКФФмСІЕФ45%ЁЃ

ЭМ3

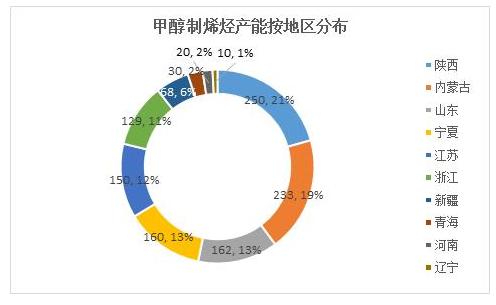

гЩЭМ3ПЩПДГіЃЌЮвЙњМзДМжЦЯЉЬўжївЊМЏжадкЮїББЕиЧјЃЌеМШЋЙњзмВњФмЕФ58%ЁЃЦфжаЩТЮї250ЭђЖжЃЌеМ21%;ФкУЩЙХ233ЭђЖжЃЌеМ19%;ФўЯФ160ЭђЖжЃЌеМ13%;аТНЎеМ6%ЃЌВњФм68ЭђЖж.ЁЃДгЦѓвЕЪ§СПЗНУцРДПДЃЌЩНЖЋЕиЧјга8ЬззАжУЃЌЪЧЦѓвЕЪ§СПзюЖрЕФЪЁЗнЃЌЕЋЕЅЬзЙцФЃзАжУЯрЖдНЯаЁЃЌзмВњФмНіХХдкЩТЮїЁЂФкУЩжЎКѓЁЃНќЦкЭЖВњЕФзАжУжївЊМЏжадкЛЊЖЋвЛДјЃЌ2017ФъЗжБ№гаГЃжнИЛЕТКЭНЫеЫЙЖћАюСНЬззАжУЭЖВњЃЌОљдкНЫеЕиЧјЁЃ

гЩЭМ3ПЩПДГіЃЌЮвЙњМзДМжЦЯЉЬўжївЊМЏжадкЮїББЕиЧјЃЌеМШЋЙњзмВњФмЕФ58%ЁЃЦфжаЩТЮї250ЭђЖжЃЌеМ21%;ФкУЩЙХ233ЭђЖжЃЌеМ19%;ФўЯФ160ЭђЖжЃЌеМ13%;аТНЎеМ6%ЃЌВњФм68ЭђЖж.ЁЃДгЦѓвЕЪ§СПЗНУцРДПДЃЌЩНЖЋЕиЧјга8ЬззАжУЃЌЪЧЦѓвЕЪ§СПзюЖрЕФЪЁЗнЃЌЕЋЕЅЬзЙцФЃзАжУЯрЖдНЯаЁЃЌзмВњФмНіХХдкЩТЮїЁЂФкУЩжЎКѓЁЃНќЦкЭЖВњЕФзАжУжївЊМЏжадкЛЊЖЋвЛДјЃЌ2017ФъЗжБ№гаГЃжнИЛЕТКЭНЫеЫЙЖћАюСНЬззАжУЭЖВњЃЌОљдкНЫеЕиЧјЁЃ

ЭМ4

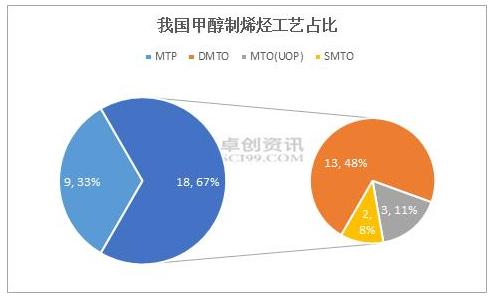

ДгЙЄвеРДПДЃЌШчЭМ4ЫљЪОЃЌЮвЙњМзДМжЦЯЉЬўжївЊвдMTOЮЊжїЃЌЦфжаДѓСЌЛЏЮяЫљЕФDMTOга13МвЃЌеМ48%;ЛєФсЮЄЖћЕФMTOММЪѕга3МвЃЌеМ11%;жаЪЏЛЏЕФSMTOга2МвЃЌеМ8%ЁЃСэга9МвбЁдёТГЦцЕФMTPЙЄвеЃЌеМзмЪ§СПЕФ33%ЁЃ

ОЙ§НќМИФъЕФЗЂеЙЃЌМзДМжЦЯЉЬўФПЧАвбЗЂеЙЮЊМзДМЕквЛДѓЯТгЮЃЌеМЕНМзДМашЧѓЕФ40%вдЩЯЁЃ2017ФъШдНЋгаЩНЮїНЙУКМЏЭХЗЩКчЛЏЙЄЁЂдЦЬьЛЏЕШзАжУМЦЛЎЭЖВњЃЌМгжЎМзДМДЋЭГЯТгЮЪмЛЗБЃЁЂВњФмЙ§ЪЃЕШвђЫигАЯьВњФмдіГЄЫйЖШЛљБОЭЃжЭЃЌЧвВПЗжВњЦЗУцСйЮЎЫѕЗчЯеЃЌвђДЫМзДМжЦЯЉЬўЮДРДНЋРЮРЮеМОнМзДМЯћЗбЪаГЁЕФЭЗАбНЛвЮЃЌКѓЦкНЋЖдМзДМЪаГЁИёОжВњЩњЩюдЖгАЯьЁЃ

ДгЙЄвеРДПДЃЌШчЭМ4ЫљЪОЃЌЮвЙњМзДМжЦЯЉЬўжївЊвдMTOЮЊжїЃЌЦфжаДѓСЌЛЏЮяЫљЕФDMTOга13МвЃЌеМ48%;ЛєФсЮЄЖћЕФMTOММЪѕга3МвЃЌеМ11%;жаЪЏЛЏЕФSMTOга2МвЃЌеМ8%ЁЃСэга9МвбЁдёТГЦцЕФMTPЙЄвеЃЌеМзмЪ§СПЕФ33%ЁЃ

ОЙ§НќМИФъЕФЗЂеЙЃЌМзДМжЦЯЉЬўФПЧАвбЗЂеЙЮЊМзДМЕквЛДѓЯТгЮЃЌеМЕНМзДМашЧѓЕФ40%вдЩЯЁЃ2017ФъШдНЋгаЩНЮїНЙУКМЏЭХЗЩКчЛЏЙЄЁЂдЦЬьЛЏЕШзАжУМЦЛЎЭЖВњЃЌМгжЎМзДМДЋЭГЯТгЮЪмЛЗБЃЁЂВњФмЙ§ЪЃЕШвђЫигАЯьВњФмдіГЄЫйЖШЛљБОЭЃжЭЃЌЧвВПЗжВњЦЗУцСйЮЎЫѕЗчЯеЃЌвђДЫМзДМжЦЯЉЬўЮДРДНЋРЮРЮеМОнМзДМЯћЗбЪаГЁЕФЭЗАбНЛвЮЃЌКѓЦкНЋЖдМзДМЪаГЁИёОжВњЩњЩюдЖгАЯьЁЃ