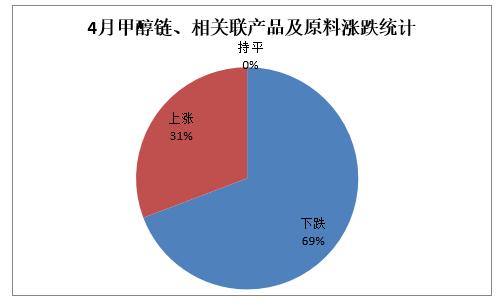

2017年4月份,中国甲醇产业链产品多数维持下滑态势,仅DMF、MTBE、LPG等产品价格出现走高,以甲醇产品为首的化工品多数承压下行。4月下旬开始部分产品企业检修利好逐渐失效,场内基本面情况偏弱再度演绎,月末部分产品处于低位整理态势,虽然下方空间不大,然而反弹持续走高动能也略微欠缺……

表 甲醇及相关产品4月份涨跌排行榜

第二部分 4月份各产品及上游原料涨跌情况和走势分析

第二部分 4月份各产品及上游原料涨跌情况和走势分析

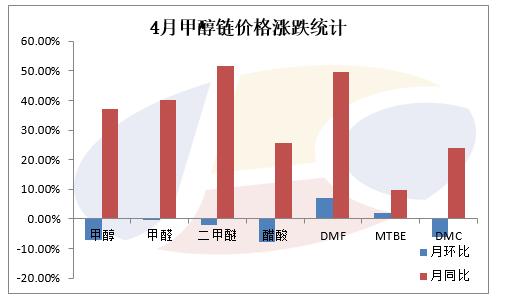

从4月甲醇链价格统计来看,如图2所示,甲醇链产品月环比普遍维持下跌,仅DMF、MTBE出现上涨;月同比来看,多数产品较去年同期相比大幅上涨,二甲醚、DMF、甲醛月同比涨幅在40%以上,甲醛月同比涨幅37%以上。

金联创资讯监测的与甲醇相关联产品共5个,如图3所示,产品月环比普遍下跌为主,月下滑3%-10%;月同比方面,LPG延续走低,其余产品较去年同期相比普遍走高。

第三部分 甲醇链主要产品分析

甲醇

2017年4月国内甲醇先扬后抑,清明节后得益于春检消息持续发酵、下游终端适量补货提振,出货重心呈坚稳上移态势。随着检修消息逐步消化,11日起内地出货放缓,山东、华北一带率先止涨回落;中下旬跌幅加快,且中间商卖空情绪浓厚持续加剧行情回落;港口受月底纸货补空交割支撑、局部MTO重启临近消息影响,市场整体降幅空间收窄。在此期间,甲醇期货主力换月至MA1709,而随着MA1709成为主力合约后,远月贴水行情进一步加剧,并由此拖累现货价格走跌,部分业者对5月国产装置重启及新增产能市场、国际进口甲醇增量偏弱预期影响,港口现货价格下跌至2550元/吨附近。

甲醛

4月份我国甲醛基本面调整不大,月内先扬后抑为主,与原料走势类似。下旬部分地区受成本下滑影响,售价略有松动,如山东、华北、东北、华东等地。本月甲醛理论盈利状况有转好,以山东市场为例,部分时段甲醛工厂盈利空间在80-140元/吨,月均114元/吨,较3月份有大幅提升。值得一提的是,随着环保监察力度的加强,北方局部甲醛下游板材开工降低,部分小型、微型甲醛厂停产;悉现全国开工在4成左右。

二甲醚

4月份,国内二甲醚市场先扬后抑,上半旬由于受环保检查影响以及部分装置停工利好带动,国内二甲醚市场价格持续上行,但由于国内大量MTO装置停工影响,原料甲醇需求大幅度锐减,市场价格接连下滑,加剧终端对二甲醚市场看空心态,进入中旬,国内二甲醚市场走势陆续趋于理性,进入本月中下旬,原料甲醇接连下滑,前期停工企业陆续开工放量,国内二甲醚装置开工率再度回归两成以上,下游终端用户库存消化缓慢,卖方不堪销售以及库存压力接连走跌,终端用户普遍对后市预期持悲观心态,所以除维持刚性需求外,并无投机采购意向,从而导致卖方大量库存积压,市场价格也出现大幅度走跌态势。

醋酸

4月,国内醋酸市场一路走跌,除原料甲醇市场跌势较大打压明显外,下游需求持续低迷、醋酸工厂库存地域性差异等对产品行情下滑亦有所牵制。譬如:醋酸酯因供需矛盾尖锐,行情疲软,企业因亏损降负及停车。醋酸乙烯及醋酸仲丁酯计划内检修。氯乙酸利润较好,但因副产盐酸库压高或将影响开工。此外因环保检查严格,大量小型下游企业被迫停车,因此需求水平处于低位。另华东因前期检修及5月份部分存在检修计划,因此供应面偏低。华北地区清明节后,企业库存较高,但经过企业降库操作,因此仅有个别企业库存高,价格一度计划调涨,然基于利空考虑,随后回跌。河南地区因义马及龙宇交错检修,整体库压不高。西北因两套下游检修,因此延长库存高位,月中听闻接近胀库。

DMF

4月国内DMF市场受企业库存不高影响维持震荡上行态势,各地市场平均涨幅400元/吨左右。从成本面来看,上游原料甲醇本月行情疲软下行,月末均价较月初相比有所下跌,DMF成本面缺乏有力支撑。从下游行业来看,清明节后下游浆料和鞋底市场淡稳运行,工厂开工率普遍不高,对原料DMF的采购维持在刚需水平。加之国家环保政策影响下,下游部分农药工厂停工,下游入市多观望,无囤货意向。从DMF市场来看,本月国内DMF生产厂家平均库存偏低位,出货节奏保持平稳,生产企业挺市意愿不改,报盘多显坚守,让利出货意愿不强。

MTBE

4月国内MTBE市场行情先涨后跌。清明节后,受油价攀升及市场传闻混合芳烃将要征收消费税,汽油调和市场表现积极;加之山东多家装置停工,货源供应趋紧下,市场推涨氛围强烈,涨幅集中在450-600元/吨。中下旬时因终端用户仅按需购进,厂家出货承压,而原油连跌加剧MTBE市场悲观气氛,市场看空,开始进入下滑通道,多数厂家下调价格以避免库存积压。临近月底一周,MTBE涨跌互现,商谈僵持,山东、华北及东北地区多数厂家考虑到五一节前备货,多上调价格以刺激市场交投,华东及华中地区以供前期合同户为主,持稳观望,华南地区拉涨意向强烈,但区内货源充足,中下游客户消耗库存外按需采货,厂家出货不畅,价格稳中下滑,成交偏淡。

DMC

4月份碳酸二甲酯市场行情频频走跌。原料PO因下游聚醚销售情况不佳,商谈频频松动,成本支撑不断减弱,虽场内工厂生产装置尚有停车,但停车时间较短,对市场供应量影响不大,加之碳酸二甲酯市场需求多利空消息面,随着楼市调控政策的不断加温,以及新能源电动车补贴的减少,直接导致了楼市与新能源汽车成交量的下滑,二甲酯油漆涂料与锂离子电解液市场需求受挫,厂家出货差,库存攀升,商谈难以挺价,故频频下探市场。截止月底,二甲酯山东承兑出厂价在4400-4500元/吨附近,华东市场贸易商走货意向在4600-4800元/吨(承兑送到),华南市场价格在4900-5100元/吨(现金送到)。

丙烯

4月份国内丙烯市场延续3月中旬开始的跌势,且价格在中旬跌幅有扩大之势,至最后一周,供需矛盾缓解,山东市场价格止跌反弹。截至4月28日收盘,山东市场主流成交6600-6650元/吨,较3月底收盘价格下跌400元/吨,跌幅为5.65%。上旬,聚丙烯期货震荡下行为主,利空现货市场,对丙烯需求无支撑;中旬粉料及环氧丙烷、丁辛醇部分工厂停车检修,丙烯需求进一步萎缩,同时天津渤化PDH装置恢复供应,致市场压力加剧,价格下滑速度加快;下旬,受环保检查影响,河北海伟PDH装置停车检修,另外聚丙烯期货行情走强,提振市场心态,下游采购积极性提高,厂家库存压力减轻,价格开始反弹。开工方面,青岛环海依旧停车检修,渤化、河南中原油田于中旬恢复;山东齐翔腾达(9.960, -0.02, -0.20%)、江苏新海石化20号前后分别停车检修,河北海伟25日停车,开车时间待定。

聚烯烃

4月份我国聚烯烃市场先扬后抑为主,PE上旬延续3月末反弹,中旬后需求受阻价格回落,期间期货不断走低,地膜渐入淡季,环保影响需求萎缩,资金收紧宏观面缺少亮点支撑,现货成交局面不温不火,石化库存高企不断降价;PP方面,月初两油挺价意向明显,价格走涨为主,中下旬期货下跌打压市场氛围,需求面偏弱格局难以提振,企业库存累积价格逐步下调。截至4月末,PE线性企稳并小幅反弹,月末华北地区煤化工线性主流8700-8800元/吨,较上月末跌500元/吨,油制企业线性主流8800-9000元/吨,较上月末跌450-550元/吨。煤化工低压注塑9250-9400元/吨,油制企业低压注塑9800-10000较上月跌400-500元/吨;PP方面,月内拉丝降350-500元/吨,在7700-8050元/吨,共聚降100-150元/吨至8150-8600元/吨。

第四部分 预测及展望

5月份甲醇产业链产品走势可能呈现一定分化,甲醇产品分歧较大,下游产品中除MTBE中上旬有向好预期外,其余多数下游产品仍存在供给增量、需求略淡表现。二甲醚、醋酸、甲醛等产品更多的需要关注原料端走势……

甲醇

业内人士对5月甲醇走势看法分歧较大。部分商家考虑到4月下跌过快,传统下游利润空间放大;且江苏大型终端开车是大概率事件,因此甲醇将逐步止跌。另有部分商家认为5月为传统下游淡季,山东阳煤、中煤蒙大烯烃会将检修,江苏大型终端原料库存充裕,故短期影响不大;此外天然气价格降低后,气头开工上升,5月进口量增量,供给处相对充裕格局,因此对持偏空态度。我们认为,五一节前甲醇备货有限,节后或出现一波备货小高峰,届时对内地及港口有利,期货反弹对心态起到提振效果,故预计节后归来将出现小幅上涨;中下旬利空将逐步凸显,甲醇市场将会以偏弱行情为主。

甲醛

5月甲醛或将迎来传统淡季,甲醛将面对南方梅雨季节的考验,板材产量的降低对甲醛有负面影响,此外河北地区"一带一路"的召开,环保等检察措施严苛,对北方地区开工不利。从市场走势方面,甲醛仍将与原料甲醇保持联动为主。

二甲醚

二甲醚市场价格亦将观望原料动向,本身社会库存消耗周期较长,用户阶段性补货氛围消极,且数量极为有限。所以预期中旬二甲醚市场价格仍有走空预期,继续下行空间不大。

醋酸

国内醋酸市场5月份预期利空因素居多,除了原料有供给增量外,醋酸下游需求持续弱势,醋酸酯亏损,负荷低。醋酸乙烯部分检修。部分小型下游受环保打压开工受限。醋酸销售压力较高,另外个别企业库压高,后续仍有走低空间。

DMF

从下游行业来看,下游浆料和鞋底原液市场行情淡稳,对原料DMF的需求相对有限,市场实单成交增量不足。从DMF市场来看,目前DMF成本面暂无支撑,国内DMF厂家装置负荷普遍不高,库存多在偏低位水平,整体压力不明显。生产企业挺市意愿不改,报盘仍显坚守,让利出货意愿不大。加之五月初陕西兴化计划停车检修一周,给市场心态带来提振。整体来看,5月DMF价格预计将维持在高位徘徊。

MTBE

5月份国内MTBE市场消息面利好支撑有限,五一节后受天气转暖及出行次数、半径增加,理论带动汽油市场向好,MTBE等调油原料市场交投进入活跃期,而安瑞佳、大庆炼化等厂家均有检修计划,将支撑MTBE市场行情向好,故综合预计,5月份国内MTBE市场上旬持稳盘整,中旬则会稳中小涨,下旬面临涨后回落风险。

DMC

5月份二甲酯市场或延续下滑行情。原料PO因下游聚醚低迷状态,或尚存下行预期,成本支撑恐减弱,虽丙二醇场内尚有工厂计划5月份停车检修,市场供应量或减少,但听闻停车时间或在5月底,对5月份整体供应量影响或有限,供应或仍较充足,加之楼市调控政策或将继续加温,预计楼市成交量或继续下滑,二甲酯市场需求难有好转,故多方利空因素环绕下,二甲酯市场或仍难以挺价。

丙烯

5月份国内丙烯供应面存增加压力(前期检修的齐翔腾达、江苏新海以及河北海伟等厂家均有可能在中上旬恢复,供应呈现增量),国际原油价格预计窄幅波动,对丙烯价格支撑有限。故价格走势仍将寄希望于需求的回暖,尤其聚丙烯期货现货的走势。综合分析,5月份丙烯市场存走强预期,预计山东市场价格或在6500-7000元/吨的价格区间。

第三部分 甲醇链主要产品分析

甲醇

2017年4月国内甲醇先扬后抑,清明节后得益于春检消息持续发酵、下游终端适量补货提振,出货重心呈坚稳上移态势。随着检修消息逐步消化,11日起内地出货放缓,山东、华北一带率先止涨回落;中下旬跌幅加快,且中间商卖空情绪浓厚持续加剧行情回落;港口受月底纸货补空交割支撑、局部MTO重启临近消息影响,市场整体降幅空间收窄。在此期间,甲醇期货主力换月至MA1709,而随着MA1709成为主力合约后,远月贴水行情进一步加剧,并由此拖累现货价格走跌,部分业者对5月国产装置重启及新增产能市场、国际进口甲醇增量偏弱预期影响,港口现货价格下跌至2550元/吨附近。

甲醛

4月份我国甲醛基本面调整不大,月内先扬后抑为主,与原料走势类似。下旬部分地区受成本下滑影响,售价略有松动,如山东、华北、东北、华东等地。本月甲醛理论盈利状况有转好,以山东市场为例,部分时段甲醛工厂盈利空间在80-140元/吨,月均114元/吨,较3月份有大幅提升。值得一提的是,随着环保监察力度的加强,北方局部甲醛下游板材开工降低,部分小型、微型甲醛厂停产;悉现全国开工在4成左右。

二甲醚

4月份,国内二甲醚市场先扬后抑,上半旬由于受环保检查影响以及部分装置停工利好带动,国内二甲醚市场价格持续上行,但由于国内大量MTO装置停工影响,原料甲醇需求大幅度锐减,市场价格接连下滑,加剧终端对二甲醚市场看空心态,进入中旬,国内二甲醚市场走势陆续趋于理性,进入本月中下旬,原料甲醇接连下滑,前期停工企业陆续开工放量,国内二甲醚装置开工率再度回归两成以上,下游终端用户库存消化缓慢,卖方不堪销售以及库存压力接连走跌,终端用户普遍对后市预期持悲观心态,所以除维持刚性需求外,并无投机采购意向,从而导致卖方大量库存积压,市场价格也出现大幅度走跌态势。

醋酸

4月,国内醋酸市场一路走跌,除原料甲醇市场跌势较大打压明显外,下游需求持续低迷、醋酸工厂库存地域性差异等对产品行情下滑亦有所牵制。譬如:醋酸酯因供需矛盾尖锐,行情疲软,企业因亏损降负及停车。醋酸乙烯及醋酸仲丁酯计划内检修。氯乙酸利润较好,但因副产盐酸库压高或将影响开工。此外因环保检查严格,大量小型下游企业被迫停车,因此需求水平处于低位。另华东因前期检修及5月份部分存在检修计划,因此供应面偏低。华北地区清明节后,企业库存较高,但经过企业降库操作,因此仅有个别企业库存高,价格一度计划调涨,然基于利空考虑,随后回跌。河南地区因义马及龙宇交错检修,整体库压不高。西北因两套下游检修,因此延长库存高位,月中听闻接近胀库。

DMF

4月国内DMF市场受企业库存不高影响维持震荡上行态势,各地市场平均涨幅400元/吨左右。从成本面来看,上游原料甲醇本月行情疲软下行,月末均价较月初相比有所下跌,DMF成本面缺乏有力支撑。从下游行业来看,清明节后下游浆料和鞋底市场淡稳运行,工厂开工率普遍不高,对原料DMF的采购维持在刚需水平。加之国家环保政策影响下,下游部分农药工厂停工,下游入市多观望,无囤货意向。从DMF市场来看,本月国内DMF生产厂家平均库存偏低位,出货节奏保持平稳,生产企业挺市意愿不改,报盘多显坚守,让利出货意愿不强。

MTBE

4月国内MTBE市场行情先涨后跌。清明节后,受油价攀升及市场传闻混合芳烃将要征收消费税,汽油调和市场表现积极;加之山东多家装置停工,货源供应趋紧下,市场推涨氛围强烈,涨幅集中在450-600元/吨。中下旬时因终端用户仅按需购进,厂家出货承压,而原油连跌加剧MTBE市场悲观气氛,市场看空,开始进入下滑通道,多数厂家下调价格以避免库存积压。临近月底一周,MTBE涨跌互现,商谈僵持,山东、华北及东北地区多数厂家考虑到五一节前备货,多上调价格以刺激市场交投,华东及华中地区以供前期合同户为主,持稳观望,华南地区拉涨意向强烈,但区内货源充足,中下游客户消耗库存外按需采货,厂家出货不畅,价格稳中下滑,成交偏淡。

DMC

4月份碳酸二甲酯市场行情频频走跌。原料PO因下游聚醚销售情况不佳,商谈频频松动,成本支撑不断减弱,虽场内工厂生产装置尚有停车,但停车时间较短,对市场供应量影响不大,加之碳酸二甲酯市场需求多利空消息面,随着楼市调控政策的不断加温,以及新能源电动车补贴的减少,直接导致了楼市与新能源汽车成交量的下滑,二甲酯油漆涂料与锂离子电解液市场需求受挫,厂家出货差,库存攀升,商谈难以挺价,故频频下探市场。截止月底,二甲酯山东承兑出厂价在4400-4500元/吨附近,华东市场贸易商走货意向在4600-4800元/吨(承兑送到),华南市场价格在4900-5100元/吨(现金送到)。

丙烯

4月份国内丙烯市场延续3月中旬开始的跌势,且价格在中旬跌幅有扩大之势,至最后一周,供需矛盾缓解,山东市场价格止跌反弹。截至4月28日收盘,山东市场主流成交6600-6650元/吨,较3月底收盘价格下跌400元/吨,跌幅为5.65%。上旬,聚丙烯期货震荡下行为主,利空现货市场,对丙烯需求无支撑;中旬粉料及环氧丙烷、丁辛醇部分工厂停车检修,丙烯需求进一步萎缩,同时天津渤化PDH装置恢复供应,致市场压力加剧,价格下滑速度加快;下旬,受环保检查影响,河北海伟PDH装置停车检修,另外聚丙烯期货行情走强,提振市场心态,下游采购积极性提高,厂家库存压力减轻,价格开始反弹。开工方面,青岛环海依旧停车检修,渤化、河南中原油田于中旬恢复;山东齐翔腾达(9.960, -0.02, -0.20%)、江苏新海石化20号前后分别停车检修,河北海伟25日停车,开车时间待定。

聚烯烃

4月份我国聚烯烃市场先扬后抑为主,PE上旬延续3月末反弹,中旬后需求受阻价格回落,期间期货不断走低,地膜渐入淡季,环保影响需求萎缩,资金收紧宏观面缺少亮点支撑,现货成交局面不温不火,石化库存高企不断降价;PP方面,月初两油挺价意向明显,价格走涨为主,中下旬期货下跌打压市场氛围,需求面偏弱格局难以提振,企业库存累积价格逐步下调。截至4月末,PE线性企稳并小幅反弹,月末华北地区煤化工线性主流8700-8800元/吨,较上月末跌500元/吨,油制企业线性主流8800-9000元/吨,较上月末跌450-550元/吨。煤化工低压注塑9250-9400元/吨,油制企业低压注塑9800-10000较上月跌400-500元/吨;PP方面,月内拉丝降350-500元/吨,在7700-8050元/吨,共聚降100-150元/吨至8150-8600元/吨。

第四部分 预测及展望

5月份甲醇产业链产品走势可能呈现一定分化,甲醇产品分歧较大,下游产品中除MTBE中上旬有向好预期外,其余多数下游产品仍存在供给增量、需求略淡表现。二甲醚、醋酸、甲醛等产品更多的需要关注原料端走势……

甲醇

业内人士对5月甲醇走势看法分歧较大。部分商家考虑到4月下跌过快,传统下游利润空间放大;且江苏大型终端开车是大概率事件,因此甲醇将逐步止跌。另有部分商家认为5月为传统下游淡季,山东阳煤、中煤蒙大烯烃会将检修,江苏大型终端原料库存充裕,故短期影响不大;此外天然气价格降低后,气头开工上升,5月进口量增量,供给处相对充裕格局,因此对持偏空态度。我们认为,五一节前甲醇备货有限,节后或出现一波备货小高峰,届时对内地及港口有利,期货反弹对心态起到提振效果,故预计节后归来将出现小幅上涨;中下旬利空将逐步凸显,甲醇市场将会以偏弱行情为主。

甲醛

5月甲醛或将迎来传统淡季,甲醛将面对南方梅雨季节的考验,板材产量的降低对甲醛有负面影响,此外河北地区"一带一路"的召开,环保等检察措施严苛,对北方地区开工不利。从市场走势方面,甲醛仍将与原料甲醇保持联动为主。

二甲醚

二甲醚市场价格亦将观望原料动向,本身社会库存消耗周期较长,用户阶段性补货氛围消极,且数量极为有限。所以预期中旬二甲醚市场价格仍有走空预期,继续下行空间不大。

醋酸

国内醋酸市场5月份预期利空因素居多,除了原料有供给增量外,醋酸下游需求持续弱势,醋酸酯亏损,负荷低。醋酸乙烯部分检修。部分小型下游受环保打压开工受限。醋酸销售压力较高,另外个别企业库压高,后续仍有走低空间。

DMF

从下游行业来看,下游浆料和鞋底原液市场行情淡稳,对原料DMF的需求相对有限,市场实单成交增量不足。从DMF市场来看,目前DMF成本面暂无支撑,国内DMF厂家装置负荷普遍不高,库存多在偏低位水平,整体压力不明显。生产企业挺市意愿不改,报盘仍显坚守,让利出货意愿不大。加之五月初陕西兴化计划停车检修一周,给市场心态带来提振。整体来看,5月DMF价格预计将维持在高位徘徊。

MTBE

5月份国内MTBE市场消息面利好支撑有限,五一节后受天气转暖及出行次数、半径增加,理论带动汽油市场向好,MTBE等调油原料市场交投进入活跃期,而安瑞佳、大庆炼化等厂家均有检修计划,将支撑MTBE市场行情向好,故综合预计,5月份国内MTBE市场上旬持稳盘整,中旬则会稳中小涨,下旬面临涨后回落风险。

DMC

5月份二甲酯市场或延续下滑行情。原料PO因下游聚醚低迷状态,或尚存下行预期,成本支撑恐减弱,虽丙二醇场内尚有工厂计划5月份停车检修,市场供应量或减少,但听闻停车时间或在5月底,对5月份整体供应量影响或有限,供应或仍较充足,加之楼市调控政策或将继续加温,预计楼市成交量或继续下滑,二甲酯市场需求难有好转,故多方利空因素环绕下,二甲酯市场或仍难以挺价。

丙烯

5月份国内丙烯供应面存增加压力(前期检修的齐翔腾达、江苏新海以及河北海伟等厂家均有可能在中上旬恢复,供应呈现增量),国际原油价格预计窄幅波动,对丙烯价格支撑有限。故价格走势仍将寄希望于需求的回暖,尤其聚丙烯期货现货的走势。综合分析,5月份丙烯市场存走强预期,预计山东市场价格或在6500-7000元/吨的价格区间。