ИљОнКЃЙиЪ§ОнЭГМЦЃЌ2016Фъ1-11дТввЖўДМНјПк681.86ЭђЖжЃЌЯрЖдШЅФъЭЌЦкЫѕМѕ15.7%ЃЌдЄМЦ2016ФъввЖўДМзмНјПкСПдк760ЭђЖжзѓгвЃЌЯрЖдШЅФъЭЌЦкМѕЩйдМ117ЭђЖжЃЌЭЌБШЯТНЕ13.3%ЁЃФПЧАввЖўДМШдИпЖШвРРЕНјПкЃЌЕЋ2016ФъНјПкСПЫѕМѕГЌдЄЦкЃЌжївЊЪЧЪмЕНЙњЭтзАжУМЏжаМьаовдМАВПЗжзАжУећФъЖШПЊЙЄВЛЮШгАЯьЃЌЖјЙњФкВњСПЕФдіМгУжВЙСЫВПЗжШБПкЁЃ

2ЁЂввЖўДМЙњФкаТдіВњФмЖрЮЊУКжЦзАжУ

2016ФъЃЌжаЙњввЖўДМВњФмМЬајдіМгЃЌбєУКЩюжнЁЂбєУКЪйбєЁЂаТНЎЬьвЕЁЂгРГЧгРН№ееМЦЛЎЭЖВњЃЌаТЭЖзАжУЖрЮЊУКжЦввЖўДМзАжУЁЃ2016ФъЃЌввЖўДМзмВњФмДяЕН819ЭђЖжЃЌВњФмдіГЄдк8.8%ИННќЃЌЯрЖдШЅФъВњФмдіГЄдіЫйЗХЛКЁЃФПЧАЙњФкаТРЉНЈввЖўДМЯюФПШдвдУКжЦввЖўДМзАжУЮЊжїЁЃАВбИЫМдЄМЦ2017ФъЃЌаТРЉНЈВњФм218ЭђЖжЃЌШєШЋВПАДееМЦЛЎЭЖВњЃЌ2017ФъжаЙњввЖўДМзмВњФмНЋДяЕН1037ЭђЖжзѓгвЃЌЦфжаНівЛЬзЪЂКчМЏЭХ40ЭђЖжЮЊМзДМжЦввЖўДМзАжУЃЌЦфгр178ЭђЖжОљЮЊУКжЦввЖўДМЯюФПЃЌетаЉзАжУжївЊМЏжадкЛЊжаЁЂЛЊББвдМАЮїФЯЁЃЕЋПМТЧЕНММЪѕЁЂЛЗБЃЁЂРћШѓЕШЮЪЬтЃЌУКжЦввЖўДМЭЖВњЫйЖШПЩФмгаЫљЗХЛКЁЃДЋЭГввЯЉЗЈжЦввЖўДМЃЌ2018ФъПЩФмЛсгааТзАжУЭЖВњЃЌЕЋзмЬхРЉВњЫйЖШЯрЖдУКжЦзАжУТ§ЕФЖрЁЃ

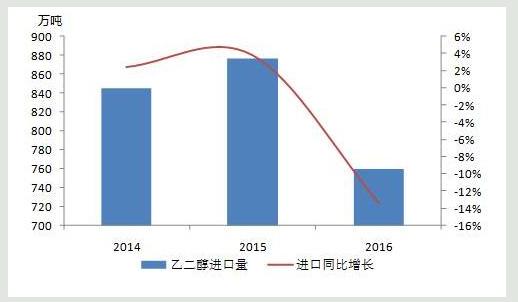

3ЁЂввЖўДМЙњВњСПУїЯдЗХСП

2016ФъввЖўДМдЄМЦзмВњСПЮЊ506ЭђЖжИННќЃЌЯрЖд2015Фъ437ЭђЖждіМг69ЭђЖжЃЌЭЌБШдіМг15.8%ЃЌЦфжаУКжЦВњСПЕФдіМгИќЮЊУїЯдЃЌвЛЗНУцШЅФъгааТЕФУКжЦввЖўДМЭЖВњЃЌСэЭтУКжЦЙЄГЇећЬхПЊЙЄИККЩгаЫљЬсЩ§ЃЌЖјЪЏФдгЭжЦввЖўДМЗНУцЃЌвђЮЊЛЗбѕввЭщаЇвцЯрЖдввЖўДМвЊКУЕУЖрЃЌЙЄГЇЖдЛЗбѕввЭщКЭввЖўДМВњСПНјааЕїНкЃЌОЁСПЖрВњЛЗбѕЩйВњввЖўДМЃЌЪЙЕУЪЏФдгЭжЦввЖўДМПЊЙЄЦЋЕЭЃЌВњСПЮДМћУїЯдЗХСПЃЌСэЭтвЛВПЗжВњСПдіГЄРДздМзДМжЦввЖўДМзАжУЃЌФўВЈИЛЕТКЭШ§НЛЏЙЄПЊЙЄећЬхЮШЖЈЃЌВњСПгавЛЖЈдіЗљЁЃ

4ЁЂввЖўДМИлПкПтДцГжајЦЋЕЭ

2014ФъввЖўДМПтДцЫЎЦНГЃЬЌЮЌГждк80-120ЭђЖжЫЎЦНЃЌ2014ФъЕзПЊЪМПтДцЫЎЦНвбОЯТЛЌжС50-60ЭђЖжЃЌ2015-2016ФъввЖўДМИлПкПтДцЕЭЮЛе№ЕДЃЌНижС2016ФъЕзЕјжС45ЭђЖжЩЯЯТЃЌдьГЩИлПкПтДцЕЭЮЛЕФжївЊдвђЃЌвЛЪЧНјПкСПЫѕМѕЪЎЗжбЯжиЃЌЖўЪЧШЅФъЯТгЮећЬхПЊЙЄЩаПЩЃЌИлПкећЬхЗЂЛѕЧщПіСМКУЁЃ

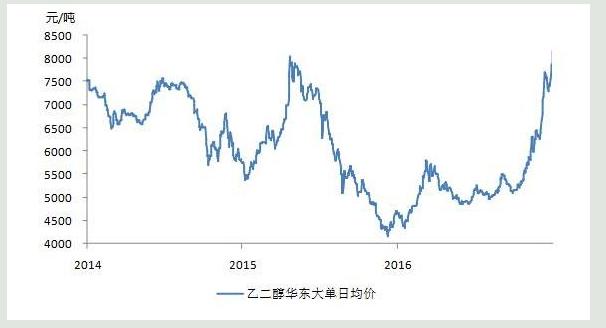

5ЁЂввЖўДММлИёЭЛЦЦШ§ФъФкИпЕу

2016ФъЃЌввЖўДМЪаГЁГЪЯжеЧКѓЛиТфЃЌШЛКѓе№ЕДГхИпЕФЬЌЪЦЁЃ1дТЃЌСйНќДКНкМйЦкЃЌГЁФкНЛЭЖЦјЗеж№НЅзЊЕЃЌЕЋдгЭЗДЕЏЃЌЧвПтДцЫЎЦНВЛЖЯНЕЕЭЃЌввЖўДММлИёЕЭЮЛТдЗДЕЏЃЛ2-3дТЃЌвђЙњФкЭтзАжУМьаоНЯЮЊМЏжаЃЌЙњФкЯжЛѕЪаГЁЙЉгІЦЋНєЃЌЧвЯТгЮашЧѓж№НЅЛжИДЃЌРДздЛљБОУцжЇГХЧПОЂЃЌввЖўДММлИёПьЫйЩЯеЧКѓИпЮЛе№ЕДЃЛ4-5дТЃЌЙњФкЭтЭЃГЕЙЄГЇТНајжиЦєЃЌНјПкСПГЪЯжЛиЩ§ЃЌЕЋИпМлТђХЬИњНјЗІСІЃЌДѓзкЩЬЦЗдкЦкНЛЫљЕФбЯИёДыЪЉЯТВЛЖЯНЕЮТЃЌврЖдввЖўДМЪаГЁаЮГЩЭЯРлЃЌЪаГЁаФЬЌзпЕЭЃЌввЖўДММлИёИњЫцЛиТфЃЛ6-7дТЃЌввЖўДМЪаГЁЯШеЧКѓЕјЃЌМлИёЕјжСЕЭЮЛЃЌГЁФкЭЖЛњадашЧѓдіМгЃЌЯжЛѕГЩНЛКУзЊЃЌЭЦЖЏввЖўДММлИёЩЯеЧЃЌЕЋЪаГЁаФЬЌВЛЙЛМсЭІЃЌЩдеЧКѓЪаГЁШЫЪПЛёРћСЫНсЧщаїХЈКёЃЌЕчзгХЬЯТЛЌЃЌввЖўДМзпЕЭЃЛ8дТЃЌЪаГЁШЫЪПГДзїЙњЭтЙЉгІЫѕМѕЃЌЭЦеЧввЖўДММлИёЃЛ9дТЃЌОРњ8дТЩЯеЧКѓЃЌЪаГЁаФЬЌВЛШчЧАЦкМсЭІЃЌЭЌбљБќГаТфДќЮЊАВаФРэЃЌввЖўДММлИёЛиТфЃЛ10-12дТЃЌжївЊЪмЕНДѓзкЩЬЦЗЦкЛѕМлИёЩЯеЧЭЦЖЏЃЌЪаГЁаФЬЌМсЭІЃЌХЬФкЖрЭЗзЪН№ЧПЪЦЃЌввЖўДМЯжЛѕЪаГЁМлИёПьЫйРИпЃЌЭЛЦЦШ§ФъФкИпЕуЁЃ

6ЁЂввЖўДМЦкЛѕЩЯЪаВНЗЅМгПь

10дТГѕЃЌжЄМрЛсе§ЪНЭЈЙ§ДѓСЌЩЬЦЗНЛвзЫљЙигкввЖўДМЦкЛѕЩЯЪаБЈИцЃЌввЖўДМЦкЛѕЩЯЪаВНЗЅМгПьЃЌЕЋШЗЧаЕФЩЯЪаЪБМфЩаЮДЭъШЋШЗЖЈЃЌДѓЩЬЫљЯрЙиШЫЪПБэЪОПЩФмгк2017ФъЩЯАыФъЩЯЪаЁЃЯжЛѕгыЦкЛѕУмЧаЯрЙиЃЌФПЧАРДПДЃЌЩаВЛФмбдввЖўДМЦкЛѕЩЯЪаЖдввЖўДМаавЕЗЂеЙЕФКУЛЕЃЌЕЋХЬУцВЉоФНЋИќМгОчСвЃЌМлИёВЈЖЏПЩФмвВНЋИќЮЊЦЕЗБЁЃ