2010年以来中国煤(经甲醇)制烯烃项目得到迅速发展,其用途越来越趋于原料端发展。一方面,煤炭是仍是我国能源的主体,发展新型煤化工是保障国家能源安全的最有效手段,也有利于煤炭高效清洁的利用;另一方面,石化产品是国民经济发展的重要基础原料,市场需求巨大,但受油气资源约束,对外依存度较高。国内部分化工产品需求与产量之间的缺口为发展此类项目提供了需求基础。

这些年,随着煤制烯烃企业的逐渐涌入,我国聚烯烃行业格局略有调整,2015-2016年中国聚烯烃进口占供应量比例呈小幅下滑趋势。即便如此,目前中国聚烯烃市场仍有20%-40%比例依赖进口,供应仍有较大缺口。截至发稿时为止,我国甲醇制烯烃项目23个,主要分布在西北及华东地区,分别占比65%、24%。未来几年我国仍不乏存在甲醇制烯烃项目,只是部分项目可能会基于环保、资金等方面压力,以及其它不确定性因素影响会有推迟投产的可能。

从中国煤(经甲醇)制烯烃项目对甲醇影响来看,该产品消耗甲醇比例已经从2010年的10%上升至目前的42%,在消耗甲醇数量较大基础上,其对甲醇产品的影响越来越大……

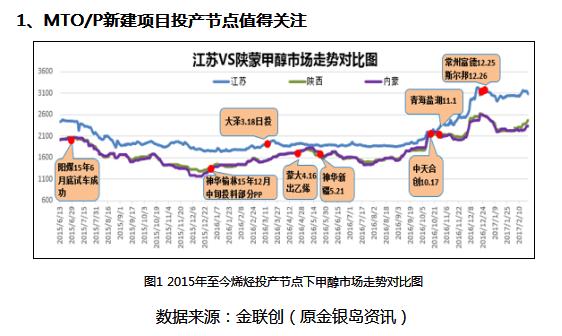

2015-2016年神华榆林、中煤蒙大、常州富德、江苏斯尔邦几套新建甲醇制烯烃项目的投产为甲醇市场注入强劲动力,甲醇价格于2016年四季度起在资金、烯烃等多重利好因素影响下,呈现一波旋律激昂的"逐价"之旅……在此之前,如2014年我国传统甲醇下游表现欠佳,年内市场部分时段的供应增量也多依赖烯烃企业消耗。新上马的烯烃项目投料时间及烯烃装置检修如何将决定区域性市场走向。

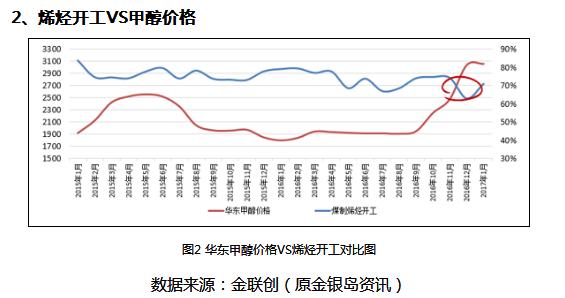

图2所示,2016年12月开始烯烃开工呈现下滑态势,该态势延续至今年一季度,1月份开始山东、港口一带装置部分有检修情况,3-4月份西北部分烯烃项目则呈现检修计划。烯烃开工下滑对甲醇价格有所抑制,然而当甲醇价格走低到一定程度也会对烯烃开工造成影响。MTO/P开工与甲醇价格相互平衡,相互制约。当甲醇价格出现连续拉涨时,MTO/P开工呈下跌趋势,也进一步影响到甲醇价格,反之亦然。

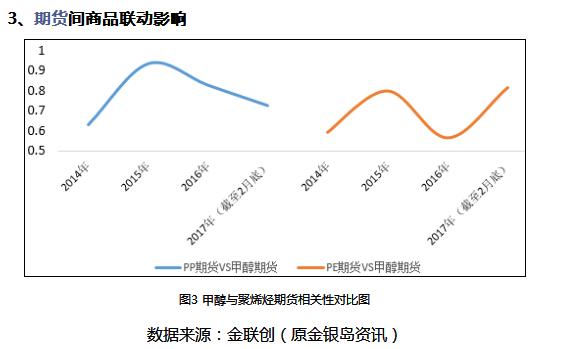

2014年至今,甲醇与PE、PP均属于高度相关。虽然图3所示,今年1-2月份与PP相关性略有降低,然而聚丙烯上市时间最晚,在2014年,因此我们评估认为两者全年仍会保持早高度相关状态,而且煤(经甲醇)制烯烃项目渗入PP行业多于PE,有理由相信其走势会对甲醇产生不小影响。

总体来看,影响甲醇产品因素比重处于演变状态,聚烯烃波动对甲醇市场影响已经增强,烯烃利润、开工变化、装置新建/检修会对其产生直接影响。

值得注意的是,从现有已投产的甲醇制烯烃来看,西北终端多以PP、PE为主,整体同质化现象比较严重,港口及山东项目终端涉及品类略显丰富,如MEG、EO、EVA等,部分还可销售单体,因此后续新建企业上马则更需要考虑下游衍生品情况。另外,3月23日消息,为推动现代煤化工产业创新发展,拓展石油化工原料来源,加强科学规划,做好产业布局,发改委和工信部制定了《现代煤化工产业创新发展布局方案》(以下简称方案)。推动神华集团包头、中煤集团榆林、延长集团靖边和陕煤化集团蒲城等企业运用现有生产装置运行经验,提升资源综合利用水平,进一步提高烯烃收率,降低能耗、水耗和污染物排放,实施煤制烯烃升级改造工程,促进产业规模化、高端化、精细化发展。

总体来看,影响甲醇产品因素比重处于演变状态,聚烯烃波动对甲醇市场影响已经增强,烯烃利润、开工变化、装置新建/检修会对其产生直接影响。

值得注意的是,从现有已投产的甲醇制烯烃来看,西北终端多以PP、PE为主,整体同质化现象比较严重,港口及山东项目终端涉及品类略显丰富,如MEG、EO、EVA等,部分还可销售单体,因此后续新建企业上马则更需要考虑下游衍生品情况。另外,3月23日消息,为推动现代煤化工产业创新发展,拓展石油化工原料来源,加强科学规划,做好产业布局,发改委和工信部制定了《现代煤化工产业创新发展布局方案》(以下简称方案)。推动神华集团包头、中煤集团榆林、延长集团靖边和陕煤化集团蒲城等企业运用现有生产装置运行经验,提升资源综合利用水平,进一步提高烯烃收率,降低能耗、水耗和污染物排放,实施煤制烯烃升级改造工程,促进产业规模化、高端化、精细化发展。