2016年年底,备受市场瞩目的中国华东两套烯烃装置——江苏斯尔邦以及常州富德如期投产,而基于2016年880万吨的总进口量而言,2017年的中国甲醇进口市场仍备受市场关注。然而1月份因中国农历春节因素影响,1月份整体维持前期75-80万吨进口常量,而2月份因中东装置停车/降负荷以及4月份美洲地区部分甲醇装置计划检修,2-3月份中国甲醇进口量将呈现逐步减少态势,具体如下文所示:

一月:相对平稳的进口量

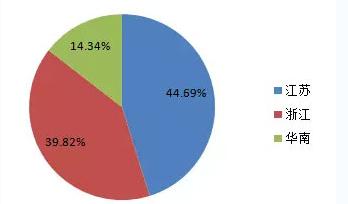

2016年中国甲醇累计进口880万吨,约合每月73万吨进口量,而1月份因中国市场需求尚可,整体进口量维持常量。据海关数据显示,1月份中国甲醇进口量为78.6万吨,且从数据分布来看,江苏地区进口35.13万吨,占总进口量45%,浙江地区进口31.31万吨,占总进口量40%,华南地区进口11.27万吨,仅占总进口量14%左右。

二月:先松后紧的进口量。

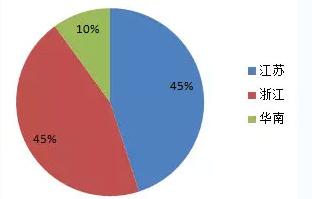

2月初年后以来,因天气寒冷,伊朗地区部分天然气用于民用取暖,工业用气被限制,受此影响,伊朗ZPC以及FPC合计年产430万吨甲醇装置被波及,部分装置停车、部分降负荷生产,且该区域延续至月底。在伊朗装置降负/停车、沙特装置轮检等背景下,2月中下旬整体对中国市场缩量,故2月份整体进口量多为上半月集中到货,而下旬起进口逐步缩量。据金联创数据显示,2月份中国甲醇进口量或缩减至70万吨附近,且对比来看,江苏地区或占45%,浙江地区占比45%,华南地区占比10%(实际以海关数据为准)。

三月:进口缩量明显。

2月下半月因中国国内甲醇震荡走低,而国际市场则表现强势,西北欧市场突破至近9年来新高,美国市场亦增长至130美分/加仑,同比增长近180%,东北亚市场亦突破400美元/吨关口,故中国内外盘开启持续倒挂时段,加之4月份美国部分甲醇装置计划检修,3月份部分国际大型企业对华输出缩量,故3月份整体进口量或继续减少,据金联创数据跟踪,3月份中国甲醇进口量或缩减至50-55万吨附近,较2月份进口缩量15-20万吨左右(实际以海关数据为准)。

整体而言,2017年一季度中国甲醇进口量或在200-210万吨附近,同比2016年一季度增长30-40万吨,增幅17-23%,然就2016年年底形成的平均70-80万吨常量而言,或将缩减10-30万吨,故整体来看,2017年一季度中国甲醇进口量或仍相对偏紧。