2016年伴随着商品市场的大幅波动,我国甲醇行业也正进一步处于转型升级调整过程。今年我国甲醇失效产能62.5万吨,长期停车装置三百万吨,这些数据体现出目前我国仍在进一步出清过剩产能、淘汰落后产能。回顾中国甲醇行业的发展历程,我们普遍认为中国甲醇产能近几年处于相对过剩状态,然而随着煤(经甲醇)制烯烃项目的快速发展,部分区域的供需则正发生着变化,有人士认为眼下的中国甲醇市场处于紧平衡状态,而有的市场也正由外销型市场转变为输入型市场。

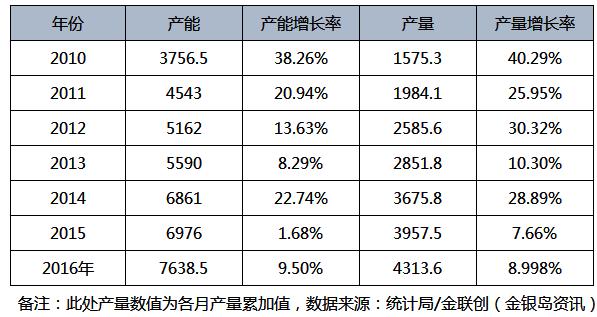

截至2016年12月底,中国甲醇企业有效产能在7638.5万吨,年增幅9.5%;虽然高于去年的增幅,然而我们仍认为这几年还会是甲醇产能增速放缓的几年,因为如果剔除烯烃配套甲醇产能,2016年我国新增甲醇产能仍然控制在3个百分点以内。2016年我国煤制烯烃配套甲醇装置涉及甲醇产能1802万吨,占我国甲醇总产能的24%。随着烯烃行业的快速发展,我国甲醇大型企业个数呈现增加趋势,百万吨以上规模装置有所增加,整个甲醇行业呈集团化发展;而且国有大型企业近几年逐渐布局到甲醇行业中,只是从产能统计方面看,目前我国国有企业甲醇产能与民营企业甲醇产能基本相当。

目前我国甲醇生产企业仍主要分布在具有资源优势的西部地区,而且西北今年新增甲醇630万吨(部分为烯烃配套使用),除此以外,山东、华北等地仍陆续有新建项目投产。只是,今年环保严查、供应侧改革等因素影响,我国甲醇企业整体开工今年增幅有限。

表1 2005-2016年中国甲醇产能产量统计表

(单位:万吨)

政策方面,十三五期间整个中国甲醇行业还是会严格准入条件,遏制盲目的新上项目,会淘汰能耗比较高、污染比较大的落后的产能。未来几年资源环境约束对行业影响日益严峻,国家为促进安全、清洁、高效、低碳发展,出台了多项针对资源环境保护的政策措施,面对主动控制碳排放、加强高耗能行业能耗管控、实行最严格的水资源管理制度以及强化约束性指标管理等要求,甲醇行业发展也面临一定压力。2017年仍是行业升级调整的一年,环保、供应侧改革、新建项目规划、原料价格变动等均会对甲醇产生影响……

据金联创不完全统计,2016年中国甲醇已投产的新/扩建甲醇装置中部分煤制烯烃项目配套甲醇产能多较大,其余单套项目产能多在50万吨/年或以下的装置。其中烯烃配套甲醇装置涉及产能达560万吨,涉及企业有:中天合创、神华新疆、神华宁煤及青海盐湖钾肥;单套项目中,仅新疆新业年产能在50万吨,年产能在20-30万吨区间的生产企业有3家,涉及企业有:山西孝义鹏飞、西北能源及山东阳煤;年产能在10-15万吨企业有3家,涉及总产能在45万吨。

2017年中国甲醇行业将继续新增460万吨的甲醇产能,届时中国甲醇年生产能力将达到8000多万吨。在此些新建项目中,西北地区约210万吨,所占比例大45.65%;山东地区230万吨,所占比例50%;华东地区20万吨,所占比例4.35%。详细列表如下所示:

据金联创不完全统计,2016年中国甲醇已投产的新/扩建甲醇装置中部分煤制烯烃项目配套甲醇产能多较大,其余单套项目产能多在50万吨/年或以下的装置。其中烯烃配套甲醇装置涉及产能达560万吨,涉及企业有:中天合创、神华新疆、神华宁煤及青海盐湖钾肥;单套项目中,仅新疆新业年产能在50万吨,年产能在20-30万吨区间的生产企业有3家,涉及企业有:山西孝义鹏飞、西北能源及山东阳煤;年产能在10-15万吨企业有3家,涉及总产能在45万吨。

2017年中国甲醇行业将继续新增460万吨的甲醇产能,届时中国甲醇年生产能力将达到8000多万吨。在此些新建项目中,西北地区约210万吨,所占比例大45.65%;山东地区230万吨,所占比例50%;华东地区20万吨,所占比例4.35%。详细列表如下所示:

2017年中国甲醇生产企业新/扩建装置统计