初步预计2017我国聚甲醛生产开工或维持在五成偏上水平。国内生产来看,两家外资合作企业南通宝泰菱、张家港旭化成仍将延续2016年生产策略,货源供应尽量维持在正常合理区间;国产厂家生产来看,国内聚甲醛龙头企业云天化(600096,股吧)、神华、龙宇均表示,未来年内将继续为保产量而全面保持高负荷生产状态,云天化厂方更放言2107年实际产量将逐步达到或超越产能9万吨的水平,努力实现产能与产量的平衡化;兖矿鲁化4万吨/年聚甲醛装置目前已平稳产出新品,但短期出彩包的压力仍较大,厂方表示今年内主要目标将锁定在装置开工负荷80%-90%的提升以及产品质量性能的改进升级,并表示明年整体产量向3.2-3.6万吨靠近,逐步扩大产品的市场占有率;唐山中浩方面将加大投产改良新品的力度,努力实现产能增值及产量增加;另,市场部分认为,中海油天野6万吨/年聚甲醛装置未来年内或将能重启,短期持观望姿态,密切关注其装置最新动态;而上海蓝星、天津碱厂开车预期暂不明朗,但未来年内重启运行的概率较小。

当然,纵使厂家方面对装置生产的信心十足,但其在实际运行过程中仍会受装置自身运行情况及产品市场流动性等多种因素而面临检修及降负的调整,2017年中国聚甲醛行业将继续推进产业升级,进一步淘汰落后产能,后期供需将进一步趋于平衡,价格逐步筑底企稳。需密切关注厂家装置运行动态更新指引。

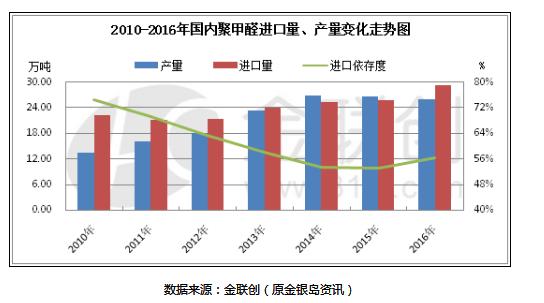

且进口料市场供应来看,依照2010-2016年进口趋势(如图二),特别是2016年进口表现来看,今年聚甲醛进口量仍有增加可能,且随着我国高附加值市场需求的不断扩增,在国内聚甲醛研发之路推进缓慢的背景下,进口量需求度也将有一定的提升空间。但商务部对进口聚甲醛反倾销策略的将于明年深入展开,年内进口量大幅增加仍承压较重,初步预估2017年进口量或在2.2万吨/月左右,全年进口总量或保持在26-27万吨,实际仍以海关数据为准。