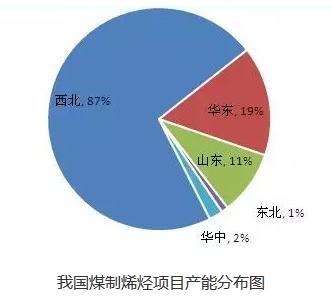

我国甲醇制烯烃产能主要分布在西北及华东地区,其产能分别为726万吨、160万吨,占据我国总产能的87%、19%。今年失效产能60万吨全部位于山东省。甲醇制烯烃装置产能在50万吨的有12家,合计产能780万吨,总产能的77.23%。此外,今年有部分甲醇制丙烯装置部分划为失效产能,分别山东鲁青石化20万吨/年、山东玉皇10万吨/年、山东瑞昌10万吨/年、鲁深发20万吨/年,合计年生产能力为60万吨/年。其中,山东鲁清石化是鲁中北部最早投产的MTP项目,企业将项目改造成石脑油芳构化生产丙烯,进而聚合成PP粉料,故该装置已几乎不再消耗甲醇。山东瑞昌因运行情况欠佳,等待重组,装置流向有待考证。山东玉皇目前也有改造计划,具体方向暂不确定。

今年我国MTG发展速度明显放缓,16年共有两套装置投产,包括陕西宝氮集团年产10万吨MTG、浙江浙能能源年产10万吨MTG项目。此外,山东东营一套20万吨/年甲醇制丙烯项目经过工艺改造,目前也为MTG项目。截止2016年底,我国已投产MTG年生产能力为163万吨。不过,因油价低迷,MTG项目盈利性较弱,今年多数企业处于停车状态。

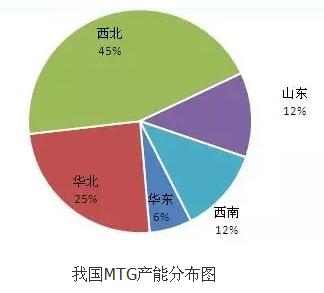

就产能分布情况来可能,西北、华北地区是MTG行业的主要分布点,两地在全国产能中的占比分别为45%、25%;山东、西南各占据12%;华东占6%。从该工艺的后续发展来看,金道器识、甘肃荣鑫达、内蒙古丰汇二期等项目也在有条不紊建设中,后期甲醇制汽油行业有望在国内占据重要一席。

此外,国家发改委、工信部、科技部3个部门已联合组织对山西晋中地区甲醇汽车试点工作开展了验收工作,甲醇汽油及甲醇汽车的推广渐入正规。值得一提的是,甲醇用于窑炉及灶用的甲醇消耗量已相当可观。据权威部门统计,我国在用燃煤工业锅炉逾47万台,占在用工业锅炉80%以上。甲醇燃料尤其适合于10吨以下量大面广、应用繁多的小型燃煤锅炉改造。

未来甲醇下游需求发展点仍以新型下游为主,据了解,明年有望投产的甲醇制烯烃装置包括连云港盛虹、中天合创二期、青海大美等装置,甲醇制汽油行业发展逐步放缓,暂无新建装置计划投产。在甲醇制烯烃产业迅速发展的背景下,甲醇新兴下游需求将持续增加,占据甲醇消费比重也将会提升。