前言

目前煤化工生产企业主要集中的西北地区,但西北地区的消费量有限,多数聚烯烃产品运输至华北、华东、华中等地进行销售,随着装置产能的持续扩增,煤化工企业的目光投向华南区域,笔者重点对华南福建地区的供应格局进行介绍。

西北与华南地区聚烯烃价差

从区域间的价格水平看,PE华南与西北地区的价差在350元/吨,相对与PP的价差50元/吨,相对较高,若对物流成本进行控制,PE有一定的套利潜力。

福建地区聚烯烃供应格局

福建地区聚烯烃供应格局

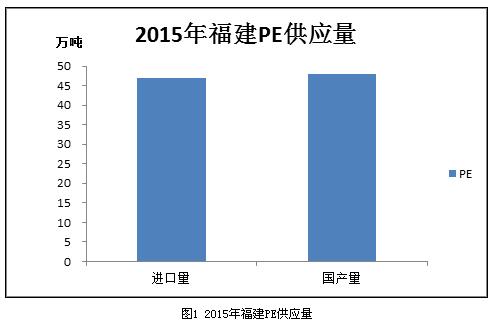

从PE的供应格局看,进口量和国产量基本各占半壁江山,福建对进口的依赖度较大,尤其是LDPE和HDPE 。

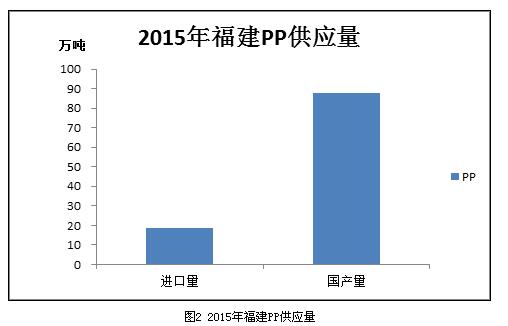

从PP的供应格局看,进口量较小,国产量供应较为集中,主要是国内产能扩增速度较快以及外盘价格较高进口的积极性受到抑制。

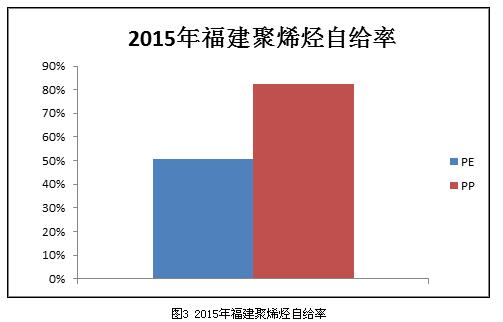

从聚烯烃的自给率来看,PE进口量较大,自给率不高,有一定的竞争空间,尤其是LDPE和HDPE产品。PP自给率较高,市场竞争较为激烈,煤化工产品的入驻难度较大。

煤化工入驻福建难度分析

综合套利空间以及聚烯烃的供应格局,PE产品入驻福建有一定的经济可行性,并有一定的可进入空间。而PP产能较为集中,进驻的经济性意义不大,且产品供应较为集中,煤化工产品进入的难度较大。

煤化工入驻福建难度分析

综合套利空间以及聚烯烃的供应格局,PE产品入驻福建有一定的经济可行性,并有一定的可进入空间。而PP产能较为集中,进驻的经济性意义不大,且产品供应较为集中,煤化工产品进入的难度较大。