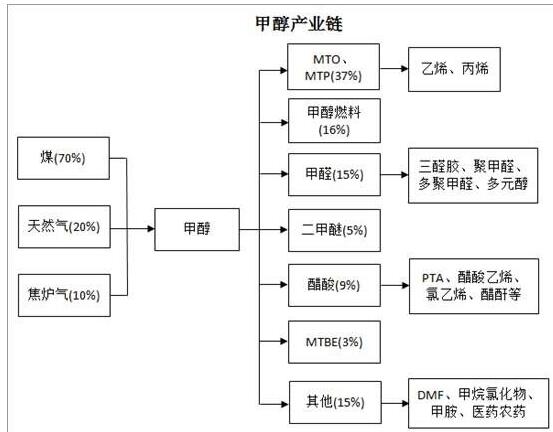

下游新兴需求仍为主力军,甲醇传统产业链萎缩

甲醇产业链下游目前主要由甲醛(15%)、醋酸(9%)、二甲醚(5%)、甲醇燃料(16%)、醇制烯烃(37%)组成。2015年甲醇传统产业链继续萎缩,甲醛、二甲醚产品下半年逐渐位于成本线附近波动,利润的缩水直接导致了开工率的下滑。而2015年醇制烯烃挑起了下游需求的大梁,全年共有6套共计119万吨/年的醇制烯烃装置投产。虽目前国际原油价格低位运行,但仍挡不住甲醇制烯烃装置的积极投产。2016年预计仍有大约400多万吨烯烃装置试车,其在甲醇下游占比或将超过50%。

原油价格7月跳水,大宗商品恐慌性下跌

7月7日,希腊公投结果的出人意料,令NYMEX原油重挫7.73%,受累于油价重挫和商品市场整体悲观氛围,国内包括甲醇在内的八大商品跌停,加之伊朗解除原油出口限制对国际油价的潜在冲击,利空氛围极为浓厚,甲醇也随大宗商品一起开启了年内的最大一波下跌行情。此后价格一路走跌,从2月初低点到5月初最高点,再到12月底的年内最低点,行情犹如搭上了令人惊心动魄的过山车一般。

进口外盘咄咄逼人,国外甲醇虎视眈眈

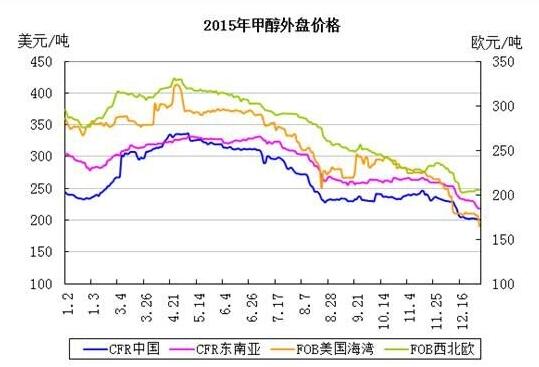

2015年,华东地区烯烃甲醇装置的投产也增大了甲醇需求的缺口,1-11月国内甲醇进口量498.85万吨,预计2015年进口量538万吨左右,较2014年对外依存度增长3.7%。外盘价格5月份开始一路走跌,CFR中国全年跌幅17.62%。预计2016年国外仍有440万吨甲醇装置投产。对外依存度的增长、外盘价格的大幅下调,国外甲醇装置的不断投产在未来都将对国内甲醇产生冲击。

天然气大幅降价,甲醇行业不感冒

2015年11月20日,国家发改委正式降低非居民用天然气门站价格,每立方米下调0.7元。并将非居民用气由最高门站价格管理改为基准门站价格管理。降低后的最高门站价格水平作为基准门站价格,供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格。目前我国主要的天然气装置集中在西北与西南地区,虽然气价有所下调,但在成本方面却不足以支持大部分天然气制甲醇企业的装置开车。目前内蒙古博源化工天然气制甲醇装置已部分试探性开车。

阅兵蓝安全双保障,危化品停产大检查

2015年8月12日天津滨海新区的危险品仓库集装箱堆场发生爆炸。此次事件之后,随之而来的高速公路危化品限行与仓储危化品大检查对甲醇颇有影响,企业积极进行去库存与安全整改活动。

9月3日,为庆祝抗战胜利暨反法西斯战争胜利70周年,北京举行了盛大的阅兵式,为保障空气质量与地区安全,河北等周边地区危化品与高污染行业大面积限产停产,甲醇行业也受影响,下游商家提前补货。国庆节后的国际油价大幅反弹与甲醇传统检修季的到来,两方面共同提振甲醇价格上涨,可谓是“金九银十”行情里唯一的亮点。

十三五规划初启动,甲醇行业待转型

2015年作为“十二五”规划的收官之年,新增产能减速是最大特点,2016年作为“十三五”规划的开局之年,面对不理想的宏观经济数据、愈行愈低的国际油价、萎缩衰退的传统下游产业、不断加深的环保检查等外部困境,如何进行管理改革深化与产业转型升级是甲醇企业迫切需要解决的问题,2016年必将是甲醇行业的破局之年。