ЁЁЁЁ1ЃЌA,ЙњФк:МзДМзюНќШ§ФъЕФВњФмЖдБШБэЃЌВњФмдіГЄТЪЃЌ

B,ЙњЭтЃКМзДМНјПкНќШ§ФъНјПкСПЖдБШ

2015ФъжаЙњМзДМВњФмдк6976ЭђЖжЃЌЯрЖдЭЌЦкдіГЄ1.68%ЃЛВњСПдМдк3930ЭђЖжЃЌдіГЄ6.92%ЃЛНјПк545ЭђЖжЃЌдіГЄ25.81%ЃЌШЋФъБэЙлЯћЗб4475ЭђЖжЁЃ

ЁЁЁЁ2ЃЌA,ЮДРДЕФСНФъЙњФкаТВњФмЕФдіМгЁЃ

ЁЁЁЁ2016ФъжаЙњМзДМЩњВњЦѓвЕаТ/РЉНЈзАжУЭГМЦ

ЁЁЁЁ2ЃЌA,ЮДРДЕФСНФъЙњФкаТВњФмЕФдіМгЁЃ

ЁЁЁЁ2016ФъжаЙњМзДМЩњВњЦѓвЕаТ/РЉНЈзАжУЭГМЦ

ОнзЩбЏВЛЭъШЋЭГМЦЃЌ2016ФъжаЙњМзДМаавЕНЋМЬајаТді785ЭђЖжЕФМзДМВњФмЃЌНьЪБжаЙњМзДМФъЩњВњФмСІНЋЭЛЦЦ7500ЖрЭђЖжЁЃдкДЫаЉаТНЈЯюФПжаЃЌЮїББЕиЧјдМ720ЭђЖжЃЌЫљеМБШР§Дя91.72%ЃЛЛЊББЕиЧј30ЭђЖжЃЌЫљеМБШР§3.82%ЃЛЛЊЖЋЕиЧј20ЭђЖжЃЌЩНЖЋЕиЧј15ЭђЖжЁЃB,ЮДРДСНФъЙњМЪМзДМаТдіВњФм

ЁЁЁЁЙњМЪжївЊаТНЈМзДМзАжУБэ

ЁЁЁЁЙњМЪжївЊаТНЈМзДМзАжУБэ

ФПЧАЙњМЪМзДМЪаГЁШдДІгкВЛЖЯБфЛЏжаЃЌвђЙњЭтСЎМлЕФЬьШЛЦјГЩБОвђЫигАЯьЃЌКѓЦкжаЖЋМАУРжовЛДјМзДМВњФмНЋМЬајдіМгЃЌдЄМЦ16ФъаТдіВњФм300ЭђЖжзѓгвЁЃ

ЁЁЁЁЖўЃЌМзДМЯТгЮашЧѓЗжЮі

ЁЁЁЁ1ЃЌМзДМЯТгЮзюНќ2ФъЕФашЧѓЖдБШБэЃЌашЧѓдіМѕЖдБШЃК

ЁЁЁЁЖўЃЌМзДМЯТгЮашЧѓЗжЮі

ЁЁЁЁ1ЃЌМзДМЯТгЮзюНќ2ФъЕФашЧѓЖдБШБэЃЌашЧѓдіМѕЖдБШЃК

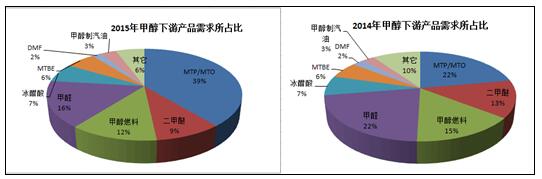

2015ФъЃЌЮвЙњЪЕМЪМзДМашЧѓСПдМдк4475ЭђЖжзѓгвЃЌНЯШЅФъдіГЄ12%зѓгвЃЌЕЋдіЫйЗХЛКЁЃЦфжаЃЌМзДМжЦЯЉЬў/ЗМЬўвбГЩГЄЮЊжаЙњМзДМЕквЛДѓЯТгЮЃЌФъФкЯћКФМзДМдМ1600ЭђЖжзѓгвЃЌдМеМФъФкМзДМЯћКФЕФ39%зѓгвЃЌМзДМШМСЯФъФкЯћКФМзДМдМ650ЭђЖжзѓгвЃЌдМеММзДМЯћКФЕФ15%ЃЌвдЩЯСНЯюашЧѓЕФФъдіГЄТЪОљдк18%вдЩЯЁЃЖјДЋЭГЯТгЮжаМзШЉЁЂДзЫсЁЂЖўМзУбЁЂMTBEЁЂDMFЕШашЧѓГЪЯжЮЎЫѕЬЌЪЦЃЌФъдіГЄТЪдк7%-20%ЗЖЮЇФкВЛЭЌЗљЖШЯТЛЌЁЃ

ЁЁЁЁ2.ЮДРДЙњФкВПЗжУКОМзДМжЦЯЉЬўЯюФПСаБэ

ЁЁЁЁ2.ЮДРДЙњФкВПЗжУКОМзДМжЦЯЉЬўЯюФПСаБэ

2016ФъЃЌЙњФкНЋга243ЭђЖжЯЉЬўЭЖВњЃЌЫћУЧЗжБ№ЪЧЃКУЩДѓ60ЭђЖжЃЌГЃжнИЃЕТ33ЭђЖжЃЌФкУЩЙХОУЬЉ60ЭђЖжЃЌЧрКЃбЮКў30ЭђЖжЃЌНЫеЪЂКч60ЭђЖжЃЌФъЕзНЋдіМгЙњФкашЧѓ700ЖрЭђЖжЁЃ

ЁЁЁЁ3. 2016ФъЮвЙњMTBEВПЗжаТНЈВњФмЭГМЦБэ

ЁЁЁЁ3. 2016ФъЮвЙњMTBEВПЗжаТНЈВњФмЭГМЦБэ

MTBEаТдіВњФмЮЊ171.5ЭђЖжЃЌдіМгашЧѓ50ЖрЭђЖжЁЃ

ЁЁЁЁШ§ЃЌ2016ФъЛљБОУцМђЮіеЙЭћ

ЁЁЁЁ2016ФъЃЌдЄМЦЮвЙњМзДМзмашЧѓНЋНгНќ5000ЭђЖжЃЌЦфжаМзДМжЦЯЉЬўЯћКФеМБШНЋГЌЙ§40%ЃЌРЮРЮеМОнЕквЛЕФЮЛжУЃЌДЋЭГЯТгЮашЧѓБфЛЏНЯаЁЃЌдкдгЭУЛгаДѓЗљЦ№ЩЋЕФЧАЬсЯТЃЌКѓај16ФъЕФзпЪЦЃЌвЛЖЈЗРЗЖЯЉЬўЕФОчСвБфЛЏДјРДЕФМзДМВЈЖЏЃЌЩаашВНВННїЩїЃЌЧвааЧвефЯЇЁЃ