随着甲醇产量继续增加,甲醇供应压力将再度呈现,港口库存或将继续增长,加之下游需求依旧低迷,对甲醇的压制作用明显。因此预计甲醇在2016年整体走势以震荡下行为主,运行区间大致为1400—2000元/吨。

一、2015年甲醇市场行情回顾

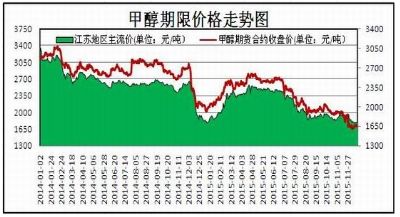

(一)期货市场

1月份,甲醇期货价格整体呈现先抑后扬的格局。进入1月以后,内蒙古新奥60万吨甲醇装置开车,加之前期已有内蒙博源和鲁西化工开车,甲醇的供应大幅增加,致使期价一路下行,跌破2000元/吨和1900元/吨整数关口。随着1月下旬,港口库存连续三周下行,带动期价上行,突破2000元/吨整数关口。

2月份,甲醇期货价格整体呈现震荡上行的格局。进入2月以后,新疆和安徽地区部分甲醇装置停车,甲醇的开工率有所下降,甲醇的供应将有所减少。同时,甲醇港口库存开始出现下降的迹象,致使期价一路上行,连续突破2200元/吨和2300元/吨整数关口。

3月份,甲醇期货整体呈现震荡上行的格局。进入3月后,部分装置停车检修,致使甲醇供应有所减少,加之原油价格企稳,提振甲醇成本;同时,由于下游需求回暖,导致港口库存大幅下降,致使期价一路上行连续突破2400元/吨、2500元/吨整数关口。

4月份,甲醇期货价格整体呈现震荡上行的格局。进入4月以后,随着国际原油价格企稳反弹,对甲醇构成成本支撑。加之,甲醇港口库存开始出现下降的迹象以及下游需求增加,致使期价一路上行,连续突破2400元/吨、2500元/吨以及2600元/吨整数关口。

5月份,甲醇期货价格整体呈现震荡下行的格局。进入5月以后,随着美元指数企稳反弹,国际油价承压下行,带动天然气价格下行,对甲醇成本支撑减弱,致使期价一路下行,连续跌破2500元/吨、2400元/吨整数关口。

6月份,甲醇期货整体呈现震荡上行的格局。进入6月后,西北地区部分装置停车检修,致使甲醇供应有所减少,加之原油价格企稳,提振甲醇成本;同时,由于下游需求回暖,导致港口库存大幅下降,致使期价一路上行连续突破2400元/吨、2500元/吨整数关口。

7月份,甲醇期货价格整体呈现震荡下行的格局。进入7月以后,随着美元指数企稳反弹,国际油价承压下行,带动天然气价格下行,对甲醇成本支撑减弱,致使期价一路下行,连续跌破2400元/吨、2300元/吨以及2200元/吨整数关口。

8月份,甲醇期货价格整体呈现先扬后抑的格局。进入8月上旬,随着甲醇港口库存持续下降,带动期价上行,突破2000元/吨及2100元/吨。进入下旬后,随着国际油价持续暴跌,甲醇期价一路下行,跌破2100元/吨、2000元/吨以及1900元/吨整数关口。

9月份,甲醇期货整体呈现震荡上行的格局。进入9月后,由于国际油价反弹,带动天然气价格上行,对甲醇成本支撑明显,带动期价上行。同时,由于下游需求回暖,导致港口库存大幅下降,致使期价一路上行连续突破1900元/吨和2000元/吨整数关口。

10月甲醇期货价格整体呈现先扬后抑的格局。进入10月上旬,随着甲醇港口库存持续下降,带动期价上行,突破1900元/吨及2000元/吨。进入下旬后,随着国际油价持续暴跌,甲醇期价一路下行,跌破2000元/吨及1900元/吨整数关口。

11月甲醇期货价格整体呈现震荡下行的格局。进入11后,美国原油期货交割地库欣库存增加,加之需求持续低迷,导致国际原油价格持续下滑,对甲醇成本压制明显,致使甲醇1605合约期价一路下行,跌破1900元/吨及1600元/吨整数关口。

12月份,甲醇期货价格整体呈现震荡上行格局。进入12月以后,随着甲醇港口库存持续下降,带动现货价格一路上行,致使甲醇期价探底回升,连续突破1600元/吨及1700元/吨整数关口。

(二)现货市场

1月份,甲醇现货价格市场整体呈现先抑后扬的格局。随着国际原油价格持续暴跌,带动天然气价格下行,压制现货生产成本,同时甲醇供应仍然呈现上行态势,加之下游需求不及预期,导致甲醇现货价格下行,但进入1月下旬后,下游生产厂家开始补货,沿海港口库存出现了大幅下滑,导致现货价格出现大幅上涨。

2月份,甲醇现货价格市场整体呈现震荡上行的格局。随着国际原油价格从低位反弹,带动天然气价格上行,提振现货生产成本,同时随着明水大化和山西焦化两套装置相继停车,甲醇的供应减缓,加之节后下游生产厂家开始补货,沿海港口库存出现了大幅下滑,导致现货价格出现大幅上涨。

3月份,甲醇市场整体呈现震荡上行的态势。受甲醇制烯烃厂家大幅补货的影响,加大了甲醇的需求;同时,下游甲醛厂家的装置开工率,一路攀升,提振甲醇的需求量,致使甲醇现货价格一路上行。

4月份,甲醇现货价格市场整体呈现震荡上行的格局。进入4月以后,随着华北地区装置停车检修,甲醇供应减缓。同时,上游天然气价格震荡上行,对甲醇构成成本支撑。加之,下游厂家开工率持续增加,致使沿海港口库存出现了大幅下滑,导致现货价格出现大幅上涨。

5月份,甲醇现货价格市场整体呈现震荡下行的格局。进入5月以后,前期停车装置陆续开车,供应压力增加。同时,天然气价格下行,对甲醇成本支撑减弱。加之,下游对高价原料的采购力度不及预期,导致现货价格出现小幅下跌。

6月份,甲醇市场整体呈现震荡上行的态势。临近月末山东甲醇装置缺水停车,致使甲醇的供应有所放缓,带动甲醇现货价格上行;同时,下游甲醛厂家的装置开工率,一路攀升,提振甲醇的需求量,致使甲醇现货价格一路上行。

7月份,甲醇现货价格市场整体呈现震荡下行的格局。进入7月以后,前期停车装置陆续开车,供应压力增加。同时,天然气价格下行,对甲醇成本支撑减弱。加之,下游对高价原料的采购力度不及预期,导致现货价格出现小幅下跌。 8月份,甲醇现货价格市场整体呈现先扬后抑的格局。进入8月上旬,库存持续下降,带动甲醇现货上行。进入下旬后,随着国际油价持续暴跌,导致天然气价格下行,对甲醇成本支撑减弱。加之,下游对高价原料的采购力度不及预期,导致现货价格出现持续下跌。

9月份,甲醇现货市场整体呈现震荡上行的态势。进入9月后,甲醇将迎来传统的需求旺季,致使下游需求回暖,将使港口库存进一步下降,对现货的支撑明显。随着天然气价格企稳反弹,对甲醇构成成本支撑,带动甲醇现货价格震荡上行。

10月份甲醇现货价格市场整体呈现先扬后抑的格局。进入10月上旬,库存持续下降,带动甲醇现货上行。进入下旬后,随着国际油价持续暴跌,导致天然气价格下行,对甲醇成本支撑减弱。加之,下游对高价原料的采购力度不及预期,导致现货价格出现持续下跌。

11月份甲醇现货价格市场整体呈现震荡下行的格局。进入11月后,甲醇产量继续增加,甲醇供应压力将再度呈现。加之,甲醇下游厂家需求低迷,致使甲醇现货价格承压,打压期价,导致现货价格出现持续下跌。

12月份,甲醇现货市场整体呈现震荡上行格局。进入12月以后,随着甲醇供应压力有所缓解,致使港口库存持续下降,带动现货价格探底回升。

(数据来源:瑞达研究院 隆众网)

二、2016年甲醇行情展望分析

1、上游甲醇原材料分析

(1) 煤炭方面

供应方面,据煤炭供销协会的数据显示,2015年1-11月中国原煤累计产量为336779.00万吨,同比减少3.70%,其中2015年11月产量32023.00万吨,同比减少2.70%。同时截至12月17日,秦皇岛港煤炭总库存为424.50万吨;曹妃甸煤炭库存量为158.00万吨,国投京唐港煤炭库存量为92.00万吨,广州港煤炭总库存为137.67万吨。港口方面,虽然原煤产量和港口库存有所减少,但煤企库存与去年同期相比都大幅增加,成交依旧清淡,整体库存压力仍然很大,坑口煤市持续低迷,煤价呈现下行走势。进入2016年,煤炭的供应压力依旧存在,预计煤炭的整体库存仍将保持上行态势,将压制煤炭价格进一步下行。

需求方面,虽然煤炭的产量在2015年出现下滑,但仍不足以抵消需求下滑对煤炭价格的影响。主要是为了缓解PM2.5、PM10等污染,全国积极推行《大气污染防治法》,加之河北地区钢铁企业产能存在着较大幅度的盲目扩张,和违规上马项目。随着中央经济工作会议提出2016年经济五大任务,将去产能放在首要位置,尤其对钢铁的产能的清除将是重中之重,作为煤炭消耗的大户的钢铁产能的下滑,将导致煤炭需求减弱,导致煤炭价格下移。

整体来看,煤炭的供应压力长期存在而需求将会持续低迷,煤价长期存在下行的压力,煤炭价格的弱势对甲醇成本支撑再次减弱,而后市煤炭价格仍然有望下移,甲醇成本支撑恐将继续减弱,厂家下调甲醇出厂价指日可待。

(2)天然气方面

2015年1-11月份中国天然气累计产量为1146.00亿立方米,同比增加2.90%;其中2015年11月天然气产量为111.00亿立方米,同比增加0.20%。2015年1-10月份中国液化天然气累计进口量为1573.14万吨,同比减少2.10%,其中10月份进口量为160.23万吨。2015年1-10月天然气累计表观消费量为1506.88亿立方米。由于原油价格持续下行,带动天然气价格一路走低,但天然气价格下行趋势短期难以改变。进入2016年后,由于OPEC不缩减原油产量以及美国解除40年原油出口禁令,将导致国际原油供应持续增加,压制原油价格。加之,世界主要经济体经济下行压力加大,对原油的需求量将呈下降态势,预计原油价格将大幅下行,从而带动天然气价格下行,进一步压制甲醇的成本,预计甲醇价格下行态势短期难以改变。

2、甲醇供需分析

(1)甲醇供应方面

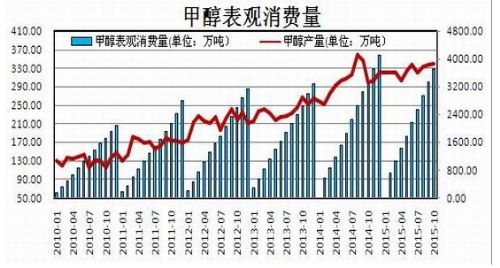

2015年1-10月甲醇累计产量高达3271.88万吨,同比增加6.20%;其中2015年10月份甲醇产量高达338.81万吨,同比增加14.90%。2015年1-10月甲醇累计表观消费量高达3711.23万吨;12月份以来,甲醇现货市场整体呈现震荡下行格局。2015年,甲醇的供应整体处于增加的态势,而甲醇的需求则持续低迷。进入2016年之后,由于煤炭价格和天然气价格的持续下行,甲醇生产企业将处于盈利状态,甲醇企业减产已是不可能,相反为了保持盈利,甲醇企业将持续开工,甲醇的供应量将大幅增加,压制甲醇价格进一步下行。

(2)甲醇进出口方面

进出口方面,2015年1-10月甲醇累计进口量为454.19万吨,其中2015年10月份甲醇进口量高达52.34万吨,同比增加44.90%。2015年1-10月甲醇累计出口量为14.84万吨,其中2015年10月份甲醇出口量0.07万吨,同比减少98.60%左右。2015年甲醇的进口量整体保持上行的态势,而甲醇的出口量却大幅下降。进入2016年,由于甲醇生产成本的下降,国际主要的生产厂商将加大生产力度,国际甲醇的供应将呈上行的态势,压制甲醇价格下行,甲醇的进口量将会进一步加大,而出口量将进一步萎缩。

(3)甲醇库存方面

港口库存方面,沿海港口库存呈上行态势,截止12月10日,沿海港口库存比上月有所增加。其中,华东港口库存31.20万吨,较上月增加0.30万吨;华南港口库存8.40万吨,较上月增加1.30万吨。另外,宁波港口库存12.10万吨,较上月增加2.0万吨。2015年甲醇的港口库存整体呈现先抑后扬的走势。进入2016年,随着甲醇进口量以及供应量的增加,甲醇的库存将会进一步增加,从长期来看去库存压力依旧很大,对甲醇的压制作用明显。

3、甲醇需求方面

(1)甲醛

2015年国内甲醛市场持续下行,交投氛围多显不佳。上游原料价格持续下行,受成本面制约,甲醛市场亦下行明显,呈现趋弱之势。外加下游地区需求清淡,开工偏低,在需求不济情况下,甲醛厂家库存高企,大量库存滞销致使开工多在五成以下,为保证出货,厂家多高报低走,整体弱势难见明朗,场内整体出货情况欠佳,随着成本的不断增加,场内利空显见,整体弱势行情多有延续,后市难见明朗。下游方面,高成本运行下,板材厂多维持短线操作;随着房地产开工面积和销售面积持续下降,加之地产成交量持续萎靡,购房者观望情绪较浓。对板材的需求量大幅下滑,下游的板材企业生产积极性低迷,企业库存高企,开工率下滑,对甲醛的需求量进一步下降,2016年甲醛下行格局仍将持续。

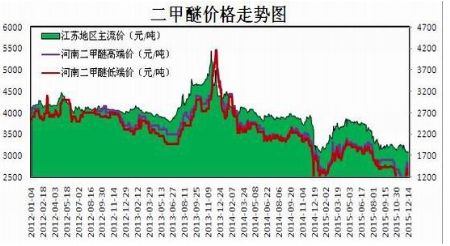

(2) 二甲醚

2015年国内二甲醚市场弱势下行明显,整体表现不佳。随着国内二甲醚产能供需矛盾日益严重化,各地区主营厂家销售滞缓,外围套利情况日益恶化;下游衍生产品发展迟滞,二甲醚与液化气混燃局面的饱和,极大地限制了醚市的发展。2015年外加近期上游原料市场跌势难挡,主营厂家不堪成本压力下,价格整体下滑;在需求面利空影响下,交投重心继续下移,二甲醚价格上行受阻;进入2016年,原油价格下行趋势难以改变,带动液化气价格走低,对二甲醚压制作用明显,预计二甲醚价格将维持跌势。

(3)甲醇制烯烃

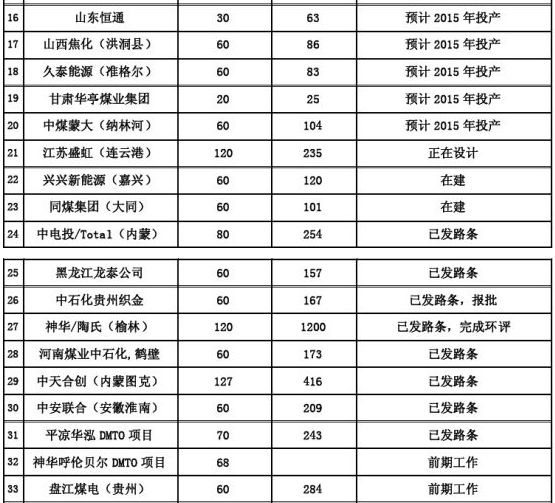

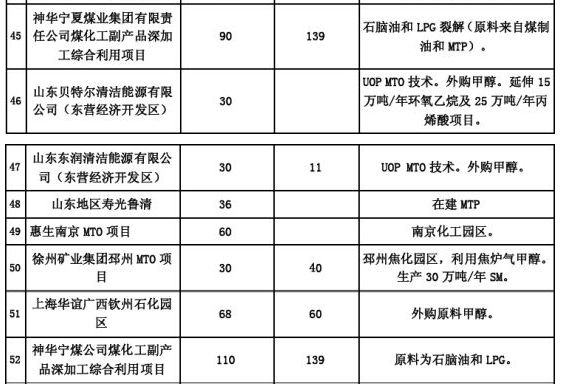

甲醇制烯烃是2013年来,甲醇下游需求的一个强大的拉动力量。进入2015年,已投产的16套装置合计烯烃年产能为695万吨,还有多套装置计划在2016年投产。甲醇制烯烃项目的兴起将刺激甲醇需求的快速增长。如果国内所有甲醇制烯烃项目都按计划建成投产,那么未来3年中国非传统领域的甲醇年均需求增速将超过20%。但是,目前来看投产进度仍然缓慢,短期内对甲醇需求量的提振作用仍然有限,不及市场预期。

我国甲醇制烯烃项目情况

4)甲醇汽油

已建成的甲醇汽油调配产能已达近700万吨,在建和即将建设的产能则在1000万吨以上。目前国内汽柴油市场的供应格局是中石化[微博]占据45%的市场,中石油占据34%,中海油占据5%,地炼占据13%,调油商占据3%。对于地炼厂而言,所售产品加上消费税后,调油商接盘将减少,产品面临滞销,要么深加工,要么降低原料成本,甲醇汽油的产业化步伐或将大幅加快。进入2015年,国际油价下行格局仍将持续,传统能源的价格低廉。将对甲醇汽油造成打压,预计需求不容乐观。

(5)MTBE

2015年,随着全球最大的石油消费国中国的需求不及预期,且欧盟经济及日本经济逐渐呈疲软态势。同时,受OPEC不减产的影响,致使原油的供应呈不断上行的态势。加之,陆地和海上的原油库存已接近饱和,国际油价下行态势短期难以改变。对于国内市场,国家发改委连续调低成品油价格,打压市场,MTBE市场上涨动力不足,由于国内低价货源持续存在,加之下游需求低迷,压制价格上行。进入2016年后,由于OPEC不缩减原油产量以及美国解除40年原油出口禁令,将导致国际原油供应持续增加,压制原油价格。加之,世界主要经济体经济下行压力加大,对原油的需求量将呈下降态势,油价下行已是定势,随之国内成品油价格将继续下调,打压MTBE继续走低。

(6)冰醋酸

2015年国内冰醋酸市场整体以震荡下行为主,上半年由于原料甲醇现货价格上涨,对醋酸的成本构成了支撑,加之北方的生产企业停车检修,市场现货的供应减少,厂家开始销售库存,而此时市场人士买涨不买跌心态出现,刺激市场成交量大幅增加,故厂家库存大幅降低,出现了限量销售局面。下半年,随着厂家的装置缓慢恢复,货源得到缓解,市场人士接货意向有所下降,导致醋酸价格下行。进入2016年,甲醇现货价格下行趋势难以改变,对醋酸的成本支撑有限,加之醋酸下游需求企业开工率下滑,需求低迷仍将持续,预计醋酸价格将会进一步下滑。

4、后市展望

(1)技术分析

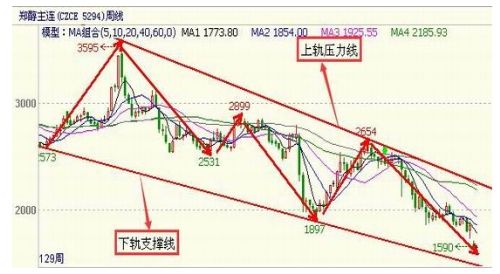

甲醇期价在1月中旬触底反弹,上行至甲醇期货年内最高点2654元/吨。后因期价与整个均线系统出现太大的背离,导致期价步入回调走势,连续跌破5周、10周、20周及60周均线支撑。而下方下行趋势线的下轨将构成后续的支撑位,下行趋势线的上轨为最重要的压力位。从目前的趋势线来看,甲醇整体维持弱势下行,期价重心将不断下移。

2)观点总结

宏观方面,从美国已公布经济数据显示,美国经济已经步入增长期,这将加快美联储2016年加息的进程,将会促使国际资本回流美国,引发新兴经济体流动性危机,致使新兴经济体爆发金融或经济危机的可能性大大提升。国内方面,从已公布的宏观经济数据显示,经济探底回升的迹象明显,加之最新的中央经济工作会议提出,以“去产能”为主导的五大任务以及“供给侧改革”的继续推进,弱化了后期央行[微博]大规模刺激的预期,预计2016年货币政策将趋于稳健。

供需方面,对于煤炭方面,由于下游需求持续低迷,煤炭整体库存出现了上升。同时,华北以及东北的雾霾持续加重,将使明年煤炭的需求量再度下滑,难以支撑煤炭价格上行。天然气方面,油价下行趋势短期难以改变,将带动天然气价格下行,对甲醇成本支撑减弱。供应方面,随着2015年甲醇产量的不断增加,三大港口库存保持在高位,库存在短期内难以消化,2016年去库存压力依旧很大。下游需求方面,甲醛市场整体表现一般,因受下游装修市场持续低迷的影响,甲醛的需求将继续放缓,甲醛市场将维持震荡下行。国内冰醋酸市场震荡下行,由于上游原料甲醇市场承压下行,趋势极为明显,对冰醋酸市场的支撑力度略显薄弱。受国际油价持续下滑以及成品油价格连续下调的影响,MTBE市场继续下滑,市场交投氛围惨淡。虽然甲醇制烯烃装置开工可以有效化解甲醇供应过剩的问题,但投产的装置偏少,对库存的消化作用有限。整体上,随着甲醇产量继续增加,甲醇供应压力将再度呈现,港口库存或将继续增长,加之下游需求依旧低迷,对甲醇的压制作用明显。因此预计甲醇在2016年整体走势以震荡下行为主,运行区间大致为1400—2000元/吨。

宏观方面,从美国已公布经济数据显示,美国经济已经步入增长期,这将加快美联储2016年加息的进程,将会促使国际资本回流美国,引发新兴经济体流动性危机,致使新兴经济体爆发金融或经济危机的可能性大大提升。国内方面,从已公布的宏观经济数据显示,经济探底回升的迹象明显,加之最新的中央经济工作会议提出,以“去产能”为主导的五大任务以及“供给侧改革”的继续推进,弱化了后期央行[微博]大规模刺激的预期,预计2016年货币政策将趋于稳健。

供需方面,对于煤炭方面,由于下游需求持续低迷,煤炭整体库存出现了上升。同时,华北以及东北的雾霾持续加重,将使明年煤炭的需求量再度下滑,难以支撑煤炭价格上行。天然气方面,油价下行趋势短期难以改变,将带动天然气价格下行,对甲醇成本支撑减弱。供应方面,随着2015年甲醇产量的不断增加,三大港口库存保持在高位,库存在短期内难以消化,2016年去库存压力依旧很大。下游需求方面,甲醛市场整体表现一般,因受下游装修市场持续低迷的影响,甲醛的需求将继续放缓,甲醛市场将维持震荡下行。国内冰醋酸市场震荡下行,由于上游原料甲醇市场承压下行,趋势极为明显,对冰醋酸市场的支撑力度略显薄弱。受国际油价持续下滑以及成品油价格连续下调的影响,MTBE市场继续下滑,市场交投氛围惨淡。虽然甲醇制烯烃装置开工可以有效化解甲醇供应过剩的问题,但投产的装置偏少,对库存的消化作用有限。整体上,随着甲醇产量继续增加,甲醇供应压力将再度呈现,港口库存或将继续增长,加之下游需求依旧低迷,对甲醇的压制作用明显。因此预计甲醇在2016年整体走势以震荡下行为主,运行区间大致为1400—2000元/吨。