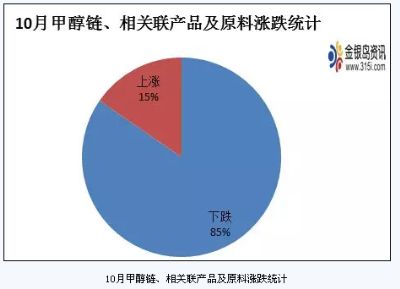

与9月份相比,10月份中国甲醇产业链产品除甲醛、碳酸二甲酯(DMC)略有走高外,其余产品普遍维持下跌态势,月跌幅集中0.3%-15.9%。丙烯跌幅居前,MTP企业压力体现明显。甲醇本月跌幅虽然有限,然而该产品价格持续保持在低位运行阶段,本月末局部地区价格触及年初,业者操作难度进一步加大。

甲醇及相关产品10月份涨跌排行榜

二 10月份各产品及上游原料涨跌情况和走势分析

金银岛资讯监测了13个甲醇链及相关联产品的月度均价,如上图所示,10月份月均环比上涨的品种2个,为甲醇(涨幅6.00%)、DMC(涨幅2.37%);环比下跌的产品11个,其中跌幅最大的为丙烯,跌幅15.85%;乙二醇跌幅5.53%,居跌幅榜第二位;醋酸跌幅4.39%,局跌幅榜第三位。值得一提的是,本月甲醇主要下游产品跌幅多高于原料下跌幅度。

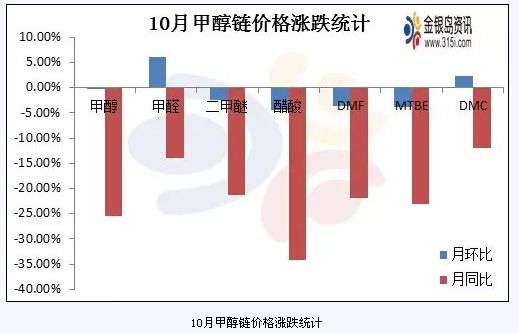

10月甲醇链价格统计来看,如上图所示,除甲醛、DMC有所走高外,其余品种月环比普遍下跌,跌幅榜前三位的分别为丙烯、乙二醇、醋酸,跌幅在4%-16%不等,丙烯于下旬开始在原油走低、需求偏弱下跌幅加快。

金银岛资讯监测的与甲醇相关联产品共5个,如上图所示,月环比、月同比价格全线下跌,跌幅居前三位的为丙烯、液化气、聚丙烯,月同比价格跌幅32%-53%;甲醇月同比价格跌幅25%。

三 甲醇链主要产品分析

甲醇

10月国内甲醇链产品除甲醛外普遍维持下跌态势,月跌幅集中0.2%-4.8%,主要下游产品跌幅多高于原料下跌幅度。月内我国三季度GDP数据出台对市场没有产生明显负作用,本月各产品走低更多的受产品基本面影响。以甲醇为例,月初受原油好转、甲醇装置检修等利好因素影响出现上涨,然中下旬开始随着新建烯烃装置推迟投产、部分检修装置重启等因素影响开始释放下跌力量;期间期货价格跌破前期支撑,资金压力、内贸、原油价格调整等方面为市场带来的压力使得下旬跌幅有所加快。

甲醛

10月国内甲醛市场虽然月均价格较上月出现走高,然而本月份该产品在下半月也多随原料走势维持下行趋势。以山东市场为例,国庆节后甲醇价格震荡走高,甲醛出厂价顺势上扬;中旬前后原料甲醇价格回落,局部地区触及年内低点,甲醛价格随之回落,需求端并未在传统旺季表现较好的消化能力,甲醛企业多反馈整体出货不温不火。盈利方面来看,山东甲醛生产企业整体盈利状况尚可,部分企业盈利空间在50元/吨附近。

二甲醚

10月国内二甲醚整体呈现弱势震荡走低行情,其中9月底至10月初,受原料甲醇震荡走高影响,长期处于亏损状态的二甲醚工厂局部顺势小幅拉涨;且节后受补货提振效果不佳,部分工厂被迫停工过节;节后,企业受库存积压,且终端入市积极性持续低迷下,工厂被迫纷纷下调售价。就理论盈亏情况来看,目前国内二甲醚利润普遍亏损在70-100元/吨水平,后市政策方面利好因素有限,需关注甲醇、二甲醚供需基本面能否得到有效改善。

醋酸

10月国内冰醋酸市场整体表现不佳,虽节后市场渐显坚挺,局部地区小幅上扬,然幅度仅在20-30元/吨区间震荡,且维持时间较短。临近月底,在供过于求格局持续,且预期加重情况下,业者心态开始松动,价格出现下跌。一是本月原料走势偏弱,中下旬降幅明显,局地快触及年初低点,成本方面缺乏支撑。二是供应方面,9月以来,国内冰醋酸厂家陆续采取限产保价措施,以确保冰醋酸的价格;然步入10月份,前期停车装置多陆续重启,供应面压力渐显,局部库存高企促使行情明显下行。最后需求面表现欠佳,下游酸酯、PTA等开工负荷持续低迷,对原料冰醋酸消耗水平随之降至低位。宏观面上来看,整体经济不景气,房产、汽车行业的低迷。油漆及涂料的用量明显下降,厂家整体开工处于低位,对酸酯等消耗水平低下,导致酸酯厂家多数处于高库存、低需求、生产亏损等情况。

DMF

10月国内DMF市场盘整向下,各地当月跌幅在100-250元/吨之间。从上游原料市场来看,本月上游原料甲醇市场呈现先扬后抑的走势,下旬各地价格持续下滑,对DMF成本面支撑逐渐减弱,亦拖累市场整体心态。从下游行业来看,本月终端行业活跃度不高,其订单未见明显增量表现。下游浆料市场10月低位盘整为主,生产企业按单定产,装置开工率维持在5成水平。由于厂家原料库存消耗缓慢,全月整体采购需求偏弱。从DMF市场来看,本月除内蒙古远兴10万吨/年DMF装置仍处于停车状态。国内其余DMF生产企业装置运行基本平稳,开工负荷普遍不高,多维持在6成左右水平。本月国内DMF厂家继续去库存化进程,部分企业报盘有所下滑。至月末大部分DMF生产企业库存压力已有所缓解,但对外大单仍有可谈空间。由于本月DMF市场缺乏利好因素释放,且供需面压力持续存在,DMF贸易商心态偏空,市场商谈再创新低。

MTBE

10月国内MTBE市场整体呈震荡下行趋势,市场购销气氛较清淡。具体来看:本月月初正值国庆长假,大部分业者休假离市,市场鲜闻成交达成。假期归来后,部分前期停工炼厂陆续重启,中下游商家适量补货,需求转好拉动市场小幅上涨。但月中旬开始,国际原油期价大幅下跌,重挫MTBE业者心态,调油商购进原料的积极性偏低,炼厂出货压力逐渐加大,加之原料气C4价格下滑,难以支撑MTBE价格,故MTBE成交价格小幅下降,市场交投气氛清淡。下旬,炼厂装置开工率提升至五成,市场资源供应量明显增多,但调油商出货缓慢制约下,MTBE终端需求乏力难改,炼厂只得不断加大让利空间,成交重心大幅下移。

DMC

10月份碳酸二甲酯市场整体维持挺价上扬姿态。原料PO高位震荡,整体伴随阶段性拉涨,二甲酯高成本压力不仅迟迟得不到缓解释放,反而呈有增无减趋势。加之本月自国庆期间贯穿至下旬二甲酯整体开工负荷平均偏低,供应压力大幅下降,甚至华东周边主力工厂一度全部封盘不出。在高成本低库存支撑下山东工厂集体推涨,但不可否认,作为替代产品优势已明显下降,终端表现一定抵触情绪,仅部分刚需采购,各市场成交配合力度不足。

聚烯烃

10月原油、乙烯偏上震荡,国庆归来行情短暂上涨,但整体经济形势低迷导致下游依然开工不足,贸易商对市场观望,中间及终端需求均平淡,行情很快转而下滑,全月成交气氛沉闷。至月末,美联储宣布继续零利率,国际油价结束三天跌势强劲反弹,线性期货跟进反弹,推动现货线性略有抬升。低压注塑因供应太多,继续下滑。PP方面现货受内需疲软及"两桶油"库存趋高影响,月内市场呈现先扬后跌走势,市场交投气氛偏弱。

四预测及展望

10月份我国三季度GDP数据出台虽然没有对市场产生明显负作用,然快临近年末,相关企业资金方面可能会有承压,基于甲醇链部分产品价格月末跌速较快,不管是生产企业还是中间商经营压力重重。

甲醇

11月份甲醇基本面利空消息居多,主要体现在基本面。一是基本面供需压力将进一步加剧,传统下游甲醛、二甲醚等产品或呈现旺季不旺,淡季更淡的态势,不利于甲醇的消化,加重市场的看空氛围;二是国产甲醇供给充裕,进口甲醇也保持相对高位,甲醇供大于求格局将会凸显。冬季北方雨雪天气增多,往年贸易商会利用车辆减少、运输周期增长等因素炒作市场,然今年贸易商操作手法普遍谨慎,四季度部分企业面临还贷压力,炒作的力度及时间预计将会收窄。整体来看,11月份国内甲醇市场震荡下行为主,不排除部分地区跌破前期低点的可能。

甲醛

外围欠佳,甲醛下游行情并不景气,从近期情况来看,国内甲醛装置开工负荷低于往年同期,整体在3-4成水平,随着天气转冷,板材等下游产品消耗能力减弱,甲醛开工或将继续呈现下滑趋势。预计短期甲醛行业依然以偏弱基调为主,很大程度上需要关注原料走向。

二甲醚

二甲醚方面卖方大量库存积压,卖方或仍将在未来相当长一段时间内排库泄压,但不乏局部库压释放试探性小涨预期,但考虑到下游补货周期拉长,预期波动幅度不会超过50元/吨。如甲醇供需面矛盾得到有效缓解,甲醇走势止跌反弹下,二甲醚亦有跟涨预期。目前多数二甲醚厂家前期高价甲醇库存尚未消耗完毕,且DME装置暂时亏损状态。后市政策方面利好因素有限,需关注甲醇、二甲醚供需基本面能否得到有效改善。

醋酸

临近月底,醋酸厂家基本重启,南京BP11月中重启,厂家11月供应水平仍存在偏高预期,供给方面将会有所增加,且部分厂家及市场库存略高。下游方面酸酯、PTA、醋酸乙烯、氯乙酸等负荷均偏低,其中酸酯厂家库存高位,据悉有接近满库消息,因此后期醋酸下游需求或偏淡为主季。基于供需偏弱考虑,金银岛认为11月份国内冰醋酸市场仍延续弱势。

DMF

原料甲醇对DMF实际影响相对有限,考虑到终端行业景气度不高,其订单量回升力度不足。下游浆料工厂将继续以按单生产为主,装置开工率预期徘徊在5成左右水平。企业原料库存消耗缓慢,后期采购需求并不看好。从DMF市场来看,考虑到下游需求持续疲软预期,加上成本因素制约,11月国内DMF厂家或继续限产保价操作,市场资源供应量维持平稳态势。鉴于后期市场暂无利好因素存在,且供需面压力持续偏大。贸易商普遍缺乏信心,对后市看空预期不减,将延续低位跑量的操作。预计11月国内DMF市场窄幅走低,各地市场价格跌幅在200-300元/吨左右。

MTBE

11月份国内MTBE市场缺乏利好消息提振,市场或深陷供应大于需求的格局,业者市场情绪较悲观,入市操作的积极性偏弱。加之,11月原料气C4价格震荡运行为主,对MTBE成本支撑左右有限,故预计,11月MTBE市场弱势运行主导。

DMC

步入11月,自身供应面有所回升,且随着天气转冷,下游北方地区受温度下降影响需求预期萎缩明显,尤其二甲酯价位相对于其他溶剂产品来说已无替代优势,主力消费地区华东及华南终端用户也在更换配方,供需面支撑将进一步转弱。不过因本月二甲酯行业开工整体不足,中短期行业库存控制良好仍存支撑,厂家将尽力挺价稳市。但中长线来说,碳酸二甲酯难逃滞涨窄幅回落走势。

三 甲醇链主要产品分析

甲醇

10月国内甲醇链产品除甲醛外普遍维持下跌态势,月跌幅集中0.2%-4.8%,主要下游产品跌幅多高于原料下跌幅度。月内我国三季度GDP数据出台对市场没有产生明显负作用,本月各产品走低更多的受产品基本面影响。以甲醇为例,月初受原油好转、甲醇装置检修等利好因素影响出现上涨,然中下旬开始随着新建烯烃装置推迟投产、部分检修装置重启等因素影响开始释放下跌力量;期间期货价格跌破前期支撑,资金压力、内贸、原油价格调整等方面为市场带来的压力使得下旬跌幅有所加快。

甲醛

10月国内甲醛市场虽然月均价格较上月出现走高,然而本月份该产品在下半月也多随原料走势维持下行趋势。以山东市场为例,国庆节后甲醇价格震荡走高,甲醛出厂价顺势上扬;中旬前后原料甲醇价格回落,局部地区触及年内低点,甲醛价格随之回落,需求端并未在传统旺季表现较好的消化能力,甲醛企业多反馈整体出货不温不火。盈利方面来看,山东甲醛生产企业整体盈利状况尚可,部分企业盈利空间在50元/吨附近。

二甲醚

10月国内二甲醚整体呈现弱势震荡走低行情,其中9月底至10月初,受原料甲醇震荡走高影响,长期处于亏损状态的二甲醚工厂局部顺势小幅拉涨;且节后受补货提振效果不佳,部分工厂被迫停工过节;节后,企业受库存积压,且终端入市积极性持续低迷下,工厂被迫纷纷下调售价。就理论盈亏情况来看,目前国内二甲醚利润普遍亏损在70-100元/吨水平,后市政策方面利好因素有限,需关注甲醇、二甲醚供需基本面能否得到有效改善。

醋酸

10月国内冰醋酸市场整体表现不佳,虽节后市场渐显坚挺,局部地区小幅上扬,然幅度仅在20-30元/吨区间震荡,且维持时间较短。临近月底,在供过于求格局持续,且预期加重情况下,业者心态开始松动,价格出现下跌。一是本月原料走势偏弱,中下旬降幅明显,局地快触及年初低点,成本方面缺乏支撑。二是供应方面,9月以来,国内冰醋酸厂家陆续采取限产保价措施,以确保冰醋酸的价格;然步入10月份,前期停车装置多陆续重启,供应面压力渐显,局部库存高企促使行情明显下行。最后需求面表现欠佳,下游酸酯、PTA等开工负荷持续低迷,对原料冰醋酸消耗水平随之降至低位。宏观面上来看,整体经济不景气,房产、汽车行业的低迷。油漆及涂料的用量明显下降,厂家整体开工处于低位,对酸酯等消耗水平低下,导致酸酯厂家多数处于高库存、低需求、生产亏损等情况。

DMF

10月国内DMF市场盘整向下,各地当月跌幅在100-250元/吨之间。从上游原料市场来看,本月上游原料甲醇市场呈现先扬后抑的走势,下旬各地价格持续下滑,对DMF成本面支撑逐渐减弱,亦拖累市场整体心态。从下游行业来看,本月终端行业活跃度不高,其订单未见明显增量表现。下游浆料市场10月低位盘整为主,生产企业按单定产,装置开工率维持在5成水平。由于厂家原料库存消耗缓慢,全月整体采购需求偏弱。从DMF市场来看,本月除内蒙古远兴10万吨/年DMF装置仍处于停车状态。国内其余DMF生产企业装置运行基本平稳,开工负荷普遍不高,多维持在6成左右水平。本月国内DMF厂家继续去库存化进程,部分企业报盘有所下滑。至月末大部分DMF生产企业库存压力已有所缓解,但对外大单仍有可谈空间。由于本月DMF市场缺乏利好因素释放,且供需面压力持续存在,DMF贸易商心态偏空,市场商谈再创新低。

MTBE

10月国内MTBE市场整体呈震荡下行趋势,市场购销气氛较清淡。具体来看:本月月初正值国庆长假,大部分业者休假离市,市场鲜闻成交达成。假期归来后,部分前期停工炼厂陆续重启,中下游商家适量补货,需求转好拉动市场小幅上涨。但月中旬开始,国际原油期价大幅下跌,重挫MTBE业者心态,调油商购进原料的积极性偏低,炼厂出货压力逐渐加大,加之原料气C4价格下滑,难以支撑MTBE价格,故MTBE成交价格小幅下降,市场交投气氛清淡。下旬,炼厂装置开工率提升至五成,市场资源供应量明显增多,但调油商出货缓慢制约下,MTBE终端需求乏力难改,炼厂只得不断加大让利空间,成交重心大幅下移。

DMC

10月份碳酸二甲酯市场整体维持挺价上扬姿态。原料PO高位震荡,整体伴随阶段性拉涨,二甲酯高成本压力不仅迟迟得不到缓解释放,反而呈有增无减趋势。加之本月自国庆期间贯穿至下旬二甲酯整体开工负荷平均偏低,供应压力大幅下降,甚至华东周边主力工厂一度全部封盘不出。在高成本低库存支撑下山东工厂集体推涨,但不可否认,作为替代产品优势已明显下降,终端表现一定抵触情绪,仅部分刚需采购,各市场成交配合力度不足。

聚烯烃

10月原油、乙烯偏上震荡,国庆归来行情短暂上涨,但整体经济形势低迷导致下游依然开工不足,贸易商对市场观望,中间及终端需求均平淡,行情很快转而下滑,全月成交气氛沉闷。至月末,美联储宣布继续零利率,国际油价结束三天跌势强劲反弹,线性期货跟进反弹,推动现货线性略有抬升。低压注塑因供应太多,继续下滑。PP方面现货受内需疲软及"两桶油"库存趋高影响,月内市场呈现先扬后跌走势,市场交投气氛偏弱。

四预测及展望

10月份我国三季度GDP数据出台虽然没有对市场产生明显负作用,然快临近年末,相关企业资金方面可能会有承压,基于甲醇链部分产品价格月末跌速较快,不管是生产企业还是中间商经营压力重重。

甲醇

11月份甲醇基本面利空消息居多,主要体现在基本面。一是基本面供需压力将进一步加剧,传统下游甲醛、二甲醚等产品或呈现旺季不旺,淡季更淡的态势,不利于甲醇的消化,加重市场的看空氛围;二是国产甲醇供给充裕,进口甲醇也保持相对高位,甲醇供大于求格局将会凸显。冬季北方雨雪天气增多,往年贸易商会利用车辆减少、运输周期增长等因素炒作市场,然今年贸易商操作手法普遍谨慎,四季度部分企业面临还贷压力,炒作的力度及时间预计将会收窄。整体来看,11月份国内甲醇市场震荡下行为主,不排除部分地区跌破前期低点的可能。

甲醛

外围欠佳,甲醛下游行情并不景气,从近期情况来看,国内甲醛装置开工负荷低于往年同期,整体在3-4成水平,随着天气转冷,板材等下游产品消耗能力减弱,甲醛开工或将继续呈现下滑趋势。预计短期甲醛行业依然以偏弱基调为主,很大程度上需要关注原料走向。

二甲醚

二甲醚方面卖方大量库存积压,卖方或仍将在未来相当长一段时间内排库泄压,但不乏局部库压释放试探性小涨预期,但考虑到下游补货周期拉长,预期波动幅度不会超过50元/吨。如甲醇供需面矛盾得到有效缓解,甲醇走势止跌反弹下,二甲醚亦有跟涨预期。目前多数二甲醚厂家前期高价甲醇库存尚未消耗完毕,且DME装置暂时亏损状态。后市政策方面利好因素有限,需关注甲醇、二甲醚供需基本面能否得到有效改善。

醋酸

临近月底,醋酸厂家基本重启,南京BP11月中重启,厂家11月供应水平仍存在偏高预期,供给方面将会有所增加,且部分厂家及市场库存略高。下游方面酸酯、PTA、醋酸乙烯、氯乙酸等负荷均偏低,其中酸酯厂家库存高位,据悉有接近满库消息,因此后期醋酸下游需求或偏淡为主季。基于供需偏弱考虑,金银岛认为11月份国内冰醋酸市场仍延续弱势。

DMF

原料甲醇对DMF实际影响相对有限,考虑到终端行业景气度不高,其订单量回升力度不足。下游浆料工厂将继续以按单生产为主,装置开工率预期徘徊在5成左右水平。企业原料库存消耗缓慢,后期采购需求并不看好。从DMF市场来看,考虑到下游需求持续疲软预期,加上成本因素制约,11月国内DMF厂家或继续限产保价操作,市场资源供应量维持平稳态势。鉴于后期市场暂无利好因素存在,且供需面压力持续偏大。贸易商普遍缺乏信心,对后市看空预期不减,将延续低位跑量的操作。预计11月国内DMF市场窄幅走低,各地市场价格跌幅在200-300元/吨左右。

MTBE

11月份国内MTBE市场缺乏利好消息提振,市场或深陷供应大于需求的格局,业者市场情绪较悲观,入市操作的积极性偏弱。加之,11月原料气C4价格震荡运行为主,对MTBE成本支撑左右有限,故预计,11月MTBE市场弱势运行主导。

DMC

步入11月,自身供应面有所回升,且随着天气转冷,下游北方地区受温度下降影响需求预期萎缩明显,尤其二甲酯价位相对于其他溶剂产品来说已无替代优势,主力消费地区华东及华南终端用户也在更换配方,供需面支撑将进一步转弱。不过因本月二甲酯行业开工整体不足,中短期行业库存控制良好仍存支撑,厂家将尽力挺价稳市。但中长线来说,碳酸二甲酯难逃滞涨窄幅回落走势。