煤炭作为能源消耗的主要动力,近年来受产能过剩、需求欠佳等市场价格降幅明显。而国内天然气价格一直高位坚挺,对于以天然气为原料的甲醇生产企业来说“日子”可谓是不好过,因此我国气头企业装置去年下半年以来开工降幅较为明显,截至去年年底我国气头企业开工三成附近,大面积装置关停。

基于上述背景,行业对天然气降价的呼声愈发强烈。目前我国能源价格普遍步入低价时代,而天然气仍实行政府定价的销售机制,使得该能源产品在失去价格优势的同时,原有的市场份额亦大幅缩减,也是天然气降价的主要因素之一。有消息显示,今年9月份市场就天然气价格下调的消息不断传出;此外,10月中旬国家发改委发布《关于推进价格机制改革的若干意见》,再次提出要尽快全面理顺天然气价格,加快放开天然气气源和销售价格等等;可见,天然气价格下调已“石道渠成”。

那么,对天然气制甲醇企业而言,在原料成本压力将有所缓解预期下,前期停车已久的气头装置近日又显现出怎样的最新动态呢?

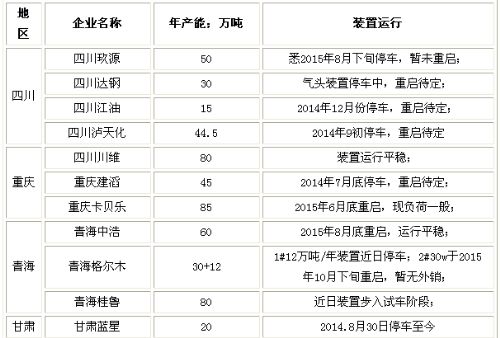

据金银岛近日了解,目前青海地区多数以天然气为原料的甲醇生产装置已陆续恢复试车重启,其中青海格尔木年初30万吨大装置现运行正常,暂未外销,12万吨/年小装置停车中;青海桂鲁年初80万吨装置已近期步入试车阶段。此外,青海中浩年初60万吨装置于早于8月底附近重启,目前装置运行平稳,悉部分甲醇供宁夏烯烃为主。随着青海地区甲醇装置的缓慢“苏醒”,该地货物供应量将逐步提高;与此同时,华中、华东等消费地市场或进一步面临冲击,另四川成都一带市场似乎也难以逃脱,需谨慎防范此局面的出现。

当然,近日不乏有很多业内朋友在质疑:今年甲醇行情这么差,各地市场价格如此低,并且部分煤头装置都不怎么盈利的情况下,气头装置为什么开工还如此“积极”呢?小编经过详细了解后,得出以下几点:

(1)天然气价格下调存在支撑,初步预计本月及下月初时间段国内天然气降价情况将逐步落实;听闻,局部企业原料成本价格已基本落实。

(2)相关省份行业政策要求,部分气头企业顺势重启装置,如青海地区;

(3)长期停车部分企业的资金周转面临很大考验,如果时机、条件具备,企业还是存在重启装置的意愿;需密切关注川渝装置情况。

此外,就西南地区情况而言,当前多数气头企业仍多等待天然气降价的具体落实;当然随着原料价格的逐步明朗,不排除部分企业已展开前期的准备工作。

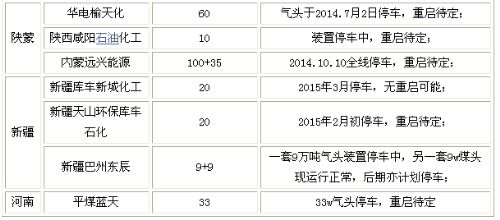

近日国内主要天然气制甲醇装置运行汇总: