中国烯烃产品潜在进口依赖度达到45%,下游以聚乙烯、聚丙烯产品为主,主要应用于塑料、管材、家用电器、汽车、有机溶剂等领域,未来几年整体需求增速有望维持在7%左右的水平。

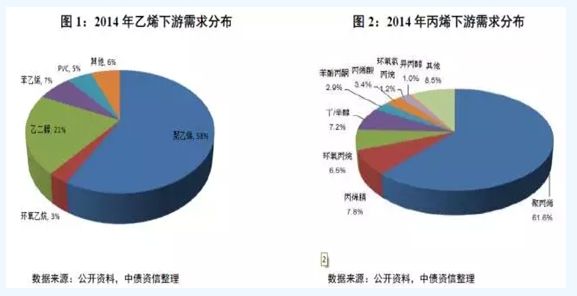

乙烯、丙烯是有机化工中最重要的两种产品,在石化产业中具有十分重要的地位。乙烯下游需求中约60%用于生产聚乙烯(主要用于制造塑料制品、电线包裹层等),其他主要用途还包括乙二醇、环氧乙烷、苯乙烯等产品。丙烯下游中也有约60%用于制造聚丙烯产品(主要用于制造家用电器、汽车、塑料管材、高透材料等),其他用途还包括丙烯腈、环氧丙烷等。聚烯烃可以理解为由高纯度烯烃单体聚合而来,1吨烯烃单体基本上可产出1吨聚烯烃产品。总体来说,烯烃下游用途十分广泛,主要应用领域包括塑料、管材、家用电器、汽车、有机溶剂等,整体需求增速与宏观经济增速高度相关。

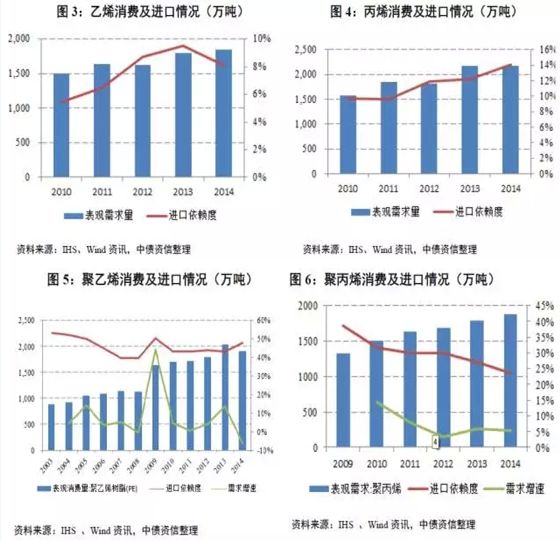

随着下游需求的快速增长,中国乙烯单体国内表观需求从2010年的1497万吨增长至2014年的1854万吨(约占全球需求的14%),2014年国内乙烯产量为1697万吨,乙烯单体进口依赖度在8%左右;丙烯单体国内需求量由2010年的1576万吨增长至2014年的2169万吨,2014年国内丙烯产量在1864万吨,进口依赖度在14%左右。2010~2014年,中国烯烃表观消费量年均增速在7%左右,由于聚丙烯和聚乙烯在注塑、拉丝等用途存在一定的替代性,近年来我国乙烯、丙烯消费量之比基本在0.8~0.9之间。

由于乙烯丙烯单体运输难度较高(运输需要用到压缩机和深冷设备)、且国内大部分聚烯烃产品为普通级别原料难以满足部分高性能材料的要求,因此我国大量进口聚烯烃等烯烃衍生品。目前中国乙烯、丙烯当量消费量合计约在6394万吨,而2014年国内乙烯、丙烯合计产量仅在3561万吨,对乙烯、丙烯单体的潜在进口依赖度达到45%左右。2014年中国聚乙烯、聚丙烯产量分别为1022万吨、1439万吨,进口依赖度分别约为48%、24%。目前中国人均聚乙烯、聚丙烯消费量与发达国家相比仍有较大差距,且随着消费升级的不断推进,未来几年中国对烯烃产品的需求增速仍有望维持在7%左右的水平并成为拉动全球烯烃需求增长的重要引擎。

二、供给

1.全球烯烃供给:世界范围内的乙烯生产以乙烷、石脑油为主要原料,中国的石脑油法制烯烃产能成本处于劣势地位,美国乙烷制乙烯产能大幅扩张的预期可能使国际烯烃价格面临下降压力从而间接冲击中国的煤制烯烃。

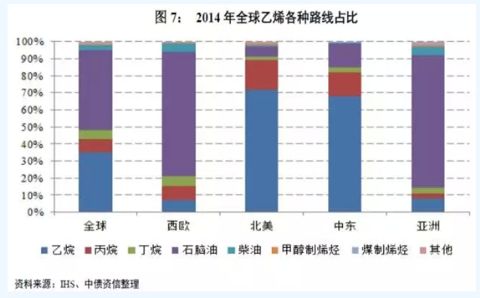

全球的乙烯、丙烯产能原料相对比较多元化,乙烷、丙烷、丁烷、石脑油、甲醇、煤等均可作为生产烯烃的原材料,传统乙烯工艺以石脑油路线为主。美国页岩气革命后,NGL(天然气凝析液)产量迅猛增长,NGL的主要成分是乙烯(42%)、丙烷(28%)、丁烷(7%)等轻烃,并对全球烯烃供应格局产生重大影响,乙烯原料轻质化势头越来越明显,世界范围内乙烯供应将走向原料多元化、成本低廉化之路。2014年乙烷、石脑油占乙烯总产能的比重大致分别在35%和47%左右。分区域看,北美页岩气革命带来充裕又廉价的乙烷、丙烷供应、而中东地区乙烷资源本就得天独厚,北美、中东以乙烷法、丙烷法制乙烯为主并成为全球主要的烯烃产品出口区域,而欧洲、亚洲地区以传统石脑油法制乙烯为主,东北亚是烯烃主要的净进口地区。未来全球烯烃产能的增长将主要集中在北美(成本低)和亚洲(需求大)两个地区。

1.全球烯烃供给:世界范围内的乙烯生产以乙烷、石脑油为主要原料,中国的石脑油法制烯烃产能成本处于劣势地位,美国乙烷制乙烯产能大幅扩张的预期可能使国际烯烃价格面临下降压力从而间接冲击中国的煤制烯烃。

全球的乙烯、丙烯产能原料相对比较多元化,乙烷、丙烷、丁烷、石脑油、甲醇、煤等均可作为生产烯烃的原材料,传统乙烯工艺以石脑油路线为主。美国页岩气革命后,NGL(天然气凝析液)产量迅猛增长,NGL的主要成分是乙烯(42%)、丙烷(28%)、丁烷(7%)等轻烃,并对全球烯烃供应格局产生重大影响,乙烯原料轻质化势头越来越明显,世界范围内乙烯供应将走向原料多元化、成本低廉化之路。2014年乙烷、石脑油占乙烯总产能的比重大致分别在35%和47%左右。分区域看,北美页岩气革命带来充裕又廉价的乙烷、丙烷供应、而中东地区乙烷资源本就得天独厚,北美、中东以乙烷法、丙烷法制乙烯为主并成为全球主要的烯烃产品出口区域,而欧洲、亚洲地区以传统石脑油法制乙烯为主,东北亚是烯烃主要的净进口地区。未来全球烯烃产能的增长将主要集中在北美(成本低)和亚洲(需求大)两个地区。

从各原料路线的工艺来看,原料的分子越大,制造烯烃的流程就越复杂,设备投资金额就越高,能耗也高,污染物也越复杂、难处理。以乙烷制乙烯、石脑油制烯烃以及煤制烯烃这三者来比较,乙烷制乙烯的资金设备投入最少,原料成本最低,污染最少。而煤制烯烃的资金投入最高,原料成本居中,污染最严重。石脑油制烯烃的资金投入介于两者之间。在国际原油价格暴跌之前,石脑油原料成本是最高的,但是随着2014年下半年以来油价的暴跌,石脑油制烯烃的成本已经跟煤制烯烃相差不大,而石脑油制烯烃的污染则介于两者之间。综合来看,在全球范围内,中国的以石脑油为原料制乙烯的产能成本处于劣势地位。

由于美国在环境影响评估等诸多政府审批程序费时较长,乙烷制乙烯项目尚未大规模投产,但是从长期来看,美国乙烷制乙烯大幅扩产势在必行。虽然中国主要从中东、韩国、新加坡等地进口烯烃及衍生物,从美国直接进口的烯烃产品较少,但在全球商品贸易紧密联系的今天,美国的乙烯产能扩张可能造成国际市场乙烯价格下跌而间接波及中国的烯烃产业,或是由于乙烷对于石脑油的替代效应而造成石脑油跌价,提高石脑油制烯烃的竞争力,而间接冲击中国的煤制烯烃。

2.中国烯烃供给:烯烃产能结构以石油基的为主,由于供给缺口的存在,整体产能利用率接近90%;产品以通用合成材料为主,差异化程度较低,高附加值、功能性、专用产品比例不高。

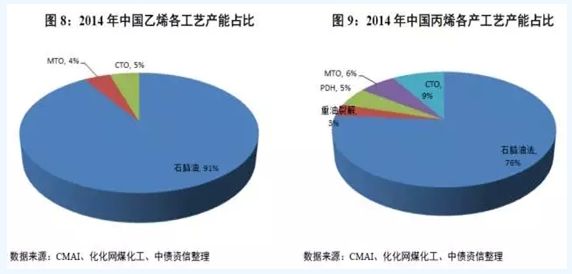

截至2014年底,中国乙烯、丙烯产能分别为1985万吨、2149万吨,由于国内天然气资源较为匮乏、而煤制烯烃产能尚未大规模投产,中国的烯烃生产目前仍以石油路线为主,乙烯产能结构中石油基占比在90%左右;而在丙烷脱氢技术不断完善、甲醇制丙烯技术不断突破的影响下,丙烯原料结构相对多元,2014年石脑油法占总产能的比重在76%左右,丙烷脱氢(PDH)、MTO(包括MTP)、CTO产能占比分别为5%、6%和9%左右。

2014年中国分别生产乙烯1697万吨(占全球乙烯产量的12%左右)、丙烯1864万吨,产能利用率分别在85%和87%。2010~2014年,中国乙烯、丙烯产量年均复合增长率分别为4.57%和6.48%,由于丙烯工艺路线相对比较多元,近年来其产量增速快于乙烯。

但值得关注的是:我国烯烃工业在高端牌号合成树脂、合成纤维和合成橡胶等领域缺乏国际先进水平的自有技术,下游产品以通用合成材料为主,产品差异化程度较低,高附加值、功能性、专用产品比例不高。我国工程塑料、特种橡胶和高性能纤维的国内保障能力不足50%。此外,我国烯烃产品副产资源利用深度不够,目前我国乙烯副产碳四、碳五、碳九等资源总体利用程度较低,部分直接用作燃料,而用于生产异戊橡胶、高档石油树脂等高附加值产品的比例需进一步提高。

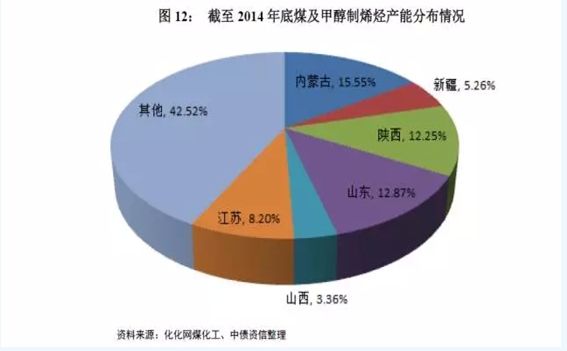

3.煤及甲醇制烯烃投资主体及产能分布:投资主体以煤炭和化工企业为主,煤及甲醇制烯烃产能区域分布较为分散,煤炭主产地晋陕蒙地区产能占比仅在31%左右。

截至2014年底,中国已投产的煤及甲醇制烯烃项目共10个,合计产能506万吨/年,在建项目28个,合计产能2119万吨/年,此外还有950万吨的拟建产能。煤及甲醇的投资主体中,煤炭企业和化工企业基本平分秋色,占比约分别为44%和48%,煤炭企业投资烯烃产能多投资“煤—甲醇—烯烃”完整产业链,而化工企业进入该市场则主要投资“甲醇-烯烃”产业链。

从地区分布来看,煤及甲醇制烯烃的分布较为分散,在全国15个省市均有布局,煤炭主产地晋陕蒙地区产能合计占比仅在31%左右,而进近来甲醇市场产能过剩致甲醇价格疲软从而使甲醇制烯烃有利可图,山东、江苏等地企业也纷纷加码了甲醇制烯烃项目。

4.产能投放预测:未来3~5年内投产的烯烃产能以煤基为主,预计2020年在建产能将实现完全达产,届时中国的烯烃进口依赖度将降至20%左右,受能源格局及资源禀赋影响,进口需求仍将在较长时期内存在,未来我国烯烃市场可能面临一定过剩风险。

目前烯烃产品仍处于进口替代阶段,尤其是聚乙烯、聚丙烯进口依赖度仍较高,前期石油价格保持高位致使石油基路线制烯烃经济性不高,而煤炭产能过剩严重、煤价持续低迷、煤制烯烃技术不断成熟、政府出台鼓励提高煤炭就地转化率的政策等一系列外部因素致使煤企上马煤化工项目的动力不断增强。截至2014年底,我国已投产煤及甲醇制烯烃产能合计506万吨,约占当期烯烃总产能的12%,而十年前,煤制烯烃占产能的比重几乎为零。从目前在建的烯烃产能看,2015~2018年主要投产的煤及甲醇制烯烃、丙烷脱氢制丙烯等技术路线将成为烯烃产能增长的主要来源。但2014年下半年以来,石油价格加速下行、石油基烯烃经济性有所增加,未来不排除中石化、中石油等企业上马石油基烯烃产能的可能性,但考虑到项目建设周期需3~5年时间,短期内新增烯烃产能的投放仍将以煤及甲醇制烯烃、丙烷脱氢制丙烯为主。

截至2014年底,中国煤及甲醇制烯烃在建产能合计2119万吨,这些产能将在2015~2018年间投产。按目前各项目规划的投产安排看,截至2018年底,中国烯烃产能将达到7352万吨/年,煤制烯烃产能占总产能的比重将由2014年底的12%增至35%左右,而按2014年中国烯烃表观需求量6394万吨、年均增速7%计算,到2018年中国烯烃表观需求量为8381万吨,按90%左右的产能利用率估算,届时中国烯烃的对外依存度将降至20%左右。当然,受技术磨合及审批进度影响,煤制烯烃的投产时间可能存在一定的延迟,但保守估计到2020年底,在建项目将实现完全达产。受制于能源格局及资源禀赋限制,未来通过技术提升压缩国内乙烯成本水平的空间相对有限,中国石油基、煤基烯烃产品的国际竞争力不高,国际低成本乙烯及下游衍生品产能将持续维持净输出状态,而中国的烯烃将在较长一段时间内维持一定的净进口规模(2010年至今进口烯烃价格平均比国内价格低15%~20%左右),届时烯烃产业可能面临一定的过剩风险。

目前烯烃产品仍处于进口替代阶段,尤其是聚乙烯、聚丙烯进口依赖度仍较高,前期石油价格保持高位致使石油基路线制烯烃经济性不高,而煤炭产能过剩严重、煤价持续低迷、煤制烯烃技术不断成熟、政府出台鼓励提高煤炭就地转化率的政策等一系列外部因素致使煤企上马煤化工项目的动力不断增强。截至2014年底,我国已投产煤及甲醇制烯烃产能合计506万吨,约占当期烯烃总产能的12%,而十年前,煤制烯烃占产能的比重几乎为零。从目前在建的烯烃产能看,2015~2018年主要投产的煤及甲醇制烯烃、丙烷脱氢制丙烯等技术路线将成为烯烃产能增长的主要来源。但2014年下半年以来,石油价格加速下行、石油基烯烃经济性有所增加,未来不排除中石化、中石油等企业上马石油基烯烃产能的可能性,但考虑到项目建设周期需3~5年时间,短期内新增烯烃产能的投放仍将以煤及甲醇制烯烃、丙烷脱氢制丙烯为主。

截至2014年底,中国煤及甲醇制烯烃在建产能合计2119万吨,这些产能将在2015~2018年间投产。按目前各项目规划的投产安排看,截至2018年底,中国烯烃产能将达到7352万吨/年,煤制烯烃产能占总产能的比重将由2014年底的12%增至35%左右,而按2014年中国烯烃表观需求量6394万吨、年均增速7%计算,到2018年中国烯烃表观需求量为8381万吨,按90%左右的产能利用率估算,届时中国烯烃的对外依存度将降至20%左右。当然,受技术磨合及审批进度影响,煤制烯烃的投产时间可能存在一定的延迟,但保守估计到2020年底,在建项目将实现完全达产。受制于能源格局及资源禀赋限制,未来通过技术提升压缩国内乙烯成本水平的空间相对有限,中国石油基、煤基烯烃产品的国际竞争力不高,国际低成本乙烯及下游衍生品产能将持续维持净输出状态,而中国的烯烃将在较长一段时间内维持一定的净进口规模(2010年至今进口烯烃价格平均比国内价格低15%~20%左右),届时烯烃产业可能面临一定的过剩风险。