2013年宁波富德年产60万吨烯烃的投产揭开了华东甲醇制烯烃项目发展的大幕,随后,南京惠生30万吨/年MTO、浙江兴兴新能源69万吨/年MTO项目相继投产,截止2015年9月,华东地区合计投产的MTO项目年产能达到159万吨,除南京惠生自有一定数量的配套装置外,宁波富德理论年需甲醇180万吨、浙江兴兴理论年需甲醇207万吨需全部外采,产生巨大需求缺口对甲醇市场物流方向、供需格局产生巨大影响,如2013年环渤海港口北货南运崛起、宁波嘉兴等港口进口量的激增等。

一港口烯烃开工及盈利简析:

表12015年港口甲醇制烯烃项目运行情况汇总表

表1数据显示,2015年年初以来,港口甲醇制烯烃项目多数运转正常;三季度以来部分装置停车检修,整体开工出现缩减。

2015年以来,主产区西北、山东等地煤(经甲醇)制烯烃项目的投产及运行使得两地货物输出减少,西南地区气头企业则因成本压力开工较低,上述因素影响今年华东港口内地货物骤减。后续华东不乏MTO/MTP、MTG项目投产(如浙江浙能MTG、常州富德MTO及江苏盛虹烯烃项目),因此货物需求仍将呈现增加势头,业者也会将更多的目光落向进口货物。正是基于这个基础,2015年港口进口到货有明显增多。

图1某MTO项目理论盈亏对比图

图1显示,2015年年初我国MTO项目盈利良好,部分时段盈利能在千元以上;然而3月份以来,在国际原油价格持续低位背景下,油制路线优势明显增加;原料、下游等产品价格持续低位下,外采甲醇制烯烃项目竞争力偏弱,国内某MTO项目理论盈亏处于亏损状态,虽然在个别时间段触及平衡点,然而目前此类项目仍处于亏损状态。期间,虽然部分企业可通过其它产品盈利平衡掉部分亏损,然而显而易见的是相关企业经营压力正进一步增大。

二现有项目分析:

不同与内地的甲醇制烯烃装置,东南沿海地区有机化工品交易活跃,发展空间广阔,华东的甲醇制烯烃产品做到精细化可有效提升企业竞争力;并且水资源相对丰富,利于产业发展,下面我们具体看下华东甲醇制烯烃企业的产业链延伸情况。

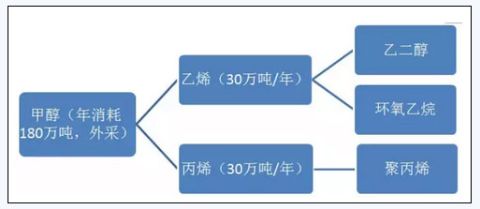

宁波富德能源有限公司是深圳市前海富德能源投资控股有限公司下属子公司,前身为宁波禾元化学有限公司,2013年9月,富德能源已正式接管。位于浙江宁波化学工业区,总投资约60亿元,采用大连化物所DMTO工艺。项目于2010年6月奠基,2013年初试车成功。其MTO产业布局如下:

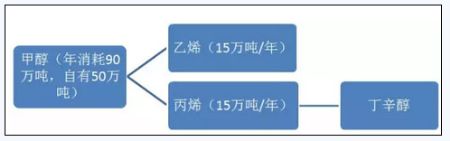

南京惠生是惠生集团旗下子公司,公司位于南京化学工业园区,其年产30万吨MTO项目2013年9月投产,是全球首套采用霍尼韦尔UOP先进甲醇制烯烃技术的工业化MTO装置。其MTO产业布局如下:

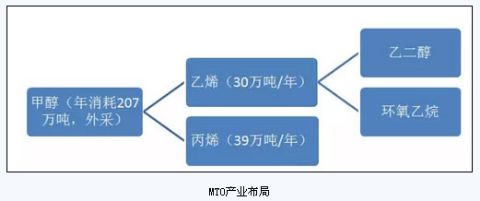

浙江兴兴是中国三江精细化工有限公司控股子公司,公司位于浙江省嘉兴港区经济开发区内,项目于2012年10月18日举行开工典礼,2013年3月8日签订主装置EPC总承包合同,计划2015年1月底中交,2015年4月投料开车。

三后期新增项目介绍:

常州富德:

为深圳市前海富德能源投资控股有限公司下属子公司,位于江苏常州。该企业是建设有年产33万吨甲醇制烯烃装置,年消耗甲醇100万吨,采用大连化物所DMTO工艺目前已经完成装置建设,具备开车条件,据悉该装置于9月份投料生产,采购的主要方向将于宁波富德类似,进口货、国产货均将涉及。

江苏斯尔邦:

江苏斯尔邦石化有限公司是盛虹集团的全资子公司,位于江苏连云港市徐圩新区化工产业园内,重点建设醇基多联产项目。该项目属现代化、世界级的大型石化项目,以甲醇为原料,经过甲醇转化制烯烃(MTO)工艺生产乙烯、丙烯,进而生产下游衍生物。项目总占地350公顷,总投资235亿元。项目建成后每年可实现销售收入约300亿元。企业一期年产60万吨烯烃项目计划在15年底投产,据悉该企业将采取倒开车的模式,先外购丙烯,计划在2016年一季度投入甲醇。企业并无配套甲醇装置,故年产180万吨甲醇需全部外采,悉采购方向进口、国产相结合的模式。

此外,浙江浙能年产10万吨甲醇制汽油装置有条不紊建设中,后期华东甲醇需求量也将呈现稳步攀升势头,不过国际油价的高低将在很大程度上影响影响甲醇制烯烃产业的盈利状况,故投产进度也将受其影响。