2015年至今,中国甲醇市场区域性走势明显,港口与内地套利窗口持续关闭,进而导致港口更多的依赖于进口甲醇,其中1-7月均保持在40万吨以上的月进口量,其中4月进口量高达51万吨,1-7月累计进口量达306万吨,同比增加76万吨。

1、从国内需求来看

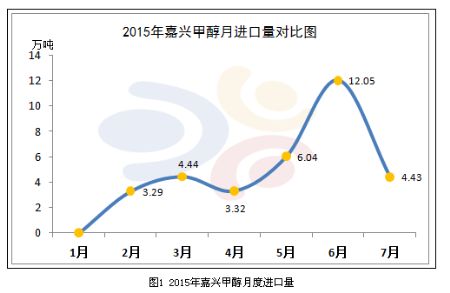

众所周知,目前华东港口正常运行的烯烃企业包括南京惠生30万吨/年装置、浙江兴兴年产69万吨装置以及宁波富德60万吨/年装置。我们分别来看,南京惠生30万吨烯烃装置理论年需甲醇约90万吨,而其本身配有50万吨(之前有一套30万吨/年甲醇装置,今年7月新投产一套20万吨/年甲醇装置),故仅需外采甲醇40万吨/年即可,对港口甲醇市场影响相对有限,且随着自身配套甲醇的投产,前期部分长约合同缩减;宁波富德年产60万吨甲醇装置自今年6月份以来,因乙二醇催化剂问题导致MTO装置负荷降低,6-8月负荷多维持在5-6成,且于8月底停车检修一个月左右,粗略估计,在此期间约损失甲醇需求量30余万吨。而值得一提的是,今年该企业其甲醇外盘长约量保持正常水平,内贸量则呈逐步缩减趋势,仅部分长约合同仍有执行;浙江兴兴其年产69万吨烯烃装置作为港口新建烯烃装置,自4月份投产以来便被港口业者所关注,而由于今天国内甲醇市场格局的调整变化,浙江兴兴烯烃装置跟多的将采购外盘货物,据海关数据表示,今年以来,浙江嘉兴地区保持每月4万吨左右的进口量,其中6月份更是高达13万吨。

除去上述正常运行的烯烃企业外,常州富德年产33万吨甲醇装置、江苏盛宏60万吨/年烯烃装置均有望在明年投产,涉及甲醇需求量达280万吨/年,“近水楼台先得月”,进口甲醇量或将继续增多。

2、从国际市场来看

今年以来,受能源市场的低位运行、中国烯烃项目投产的推迟以及各地供应量的恢复等利空因素影响,亚洲、欧洲、美洲市场均以低位运行为主,各地需求呈疲软态势,其中美国市场降至近5年来历史新低,西北欧甲醇亦降至2011年4月以来的最低。需求的疲软及价格的持续低位,导致上述区域内进口量持续减少,其中西北欧市场1-7月累计进口量约397.1万吨,同比减少3.6万吨,美国市场1-7月份累计进口量为235.68万吨,同比减少15%。而中国烯烃项目的预期吸引着各地业者的目光,在原有出口量减少的情况下,部分货物转而发往中国市场据悉,9月底约有4万余吨委内瑞拉货物到达华南港口,而该趋势或将继续延续下去。

同时,今年北美市场共新增产能约120万吨,且今年10月及明年年初各有一套100万吨/年装置投产预期,未来几年仍有增多趋势。故在供应增多的背景下,美国市场或将由传统的进口国转变成出口国。而作为世界甲醇的主要“供应商”——伊朗在未来的5年内产能或将得到集中释放,涉及产能或高达2500万吨/年,而纵观全球市场,中国新型的烯烃下游需求必是其“碗中肉、盘中餐”,大型甲醇装置产量必将更多的选择流入中国市场,后续中国甲醇月进口量或将保持高位,让我们拭目以待吧。