烯烃及衍生物进口情况

2014年是我国烯烃市场快速变化的一年。乙烯产能较2013年上涨14%,但石脑油裂解新增的只有四川石化一套,更多的乙烯新增产能来自于甲醇制烯烃与煤制烯烃,烯烃原料多元化愈发明显。而丙烯产能的增加量更为明显。丙烯市场除了受到煤制烯烃及甲醇制烯烃投产影响以外,2014年3套丙烷脱氢装置集中投产更是增加了丙烯供应的多样性。丙烯市场逐渐形成油头、煤头与气头的三国时代。丁二烯2014年新增产能为42万吨,增长率也接近14%,但丁二烯价格仍没有达到氧化脱氢装置的成本线。

虽然国内的烯烃产能持续的增长,但“三烯”单体的进口依存度还是在10%左右,丙烯甚至高达14%。乙烯的几大下游除去环氧乙烷可以自给自足以外,其余的产品进口比例非常高。其中聚乙烯的进口依存度高达43%,乙二醇进口依存度更是高达66%,苯乙烯也超过40%。丙烯衍生品的进口依赖度要明显低于乙烯,聚丙烯为27%,环氧丙烷为17%。

在烯烃产业链中,气体、液体、固体产品都有。由于物流成本的差别使得不同的产品会形成自身的市场半径,未来这几种形态的产品进口替代的方式与节奏都会不一样。

(1)气态烯烃的进口替代将十分缓慢

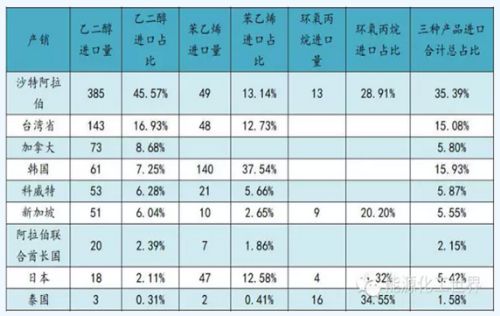

气态烯烃由于运输条件的苛刻性,乙烯丙烯的进口几乎全部从近距离的东北亚与东南亚进口。韩国是我国乙烯丙烯进口最大的来源国,我国乙烯49%进口自韩国,42%的丙烯也进口自韩国;而日本则是我国第二大气态烯烃进口国,乙烯与丙烯进口自日本的比例高达到37%与31%;第三大气态烯烃进口地区则是台湾。而韩国、日本和台湾3者进口乙烯丙烯总比例达到93%。从目前煤制烯烃的下游产品方案来看,很少有企业直接外销乙烯丙烯单体的,所以煤制烯烃对气态烯烃市场的冲击将是十分缓慢的。

(2)液态烯烃衍生品的进口替代将直面中东低成本货竞争

相对于气态烯烃进口国较为单一来说,液态烯烃衍生品的进口国更加丰富,而且产品差别也非常大。我们将主要的液态烯烃衍生品(乙二醇、苯乙烯与环氧丙烷)进行分析,发现3种产品合计最重要的进口来源国为沙特,占比接近36%。其次则为韩国台湾等地。而日本的烯烃衍生品进口量仅为5%。各个国家的乙烯下游配套不同则直接影响其出口情况。煤制烯烃在液体化工品的进口替代主要是沿海甲醇制烯烃企业来进行,从现在的成本来看,沿海地区的甲醇制烯烃成本比中东的烯烃液体产品要高,各企业会形成自己的供应半径。

(3)固态烯烃衍生品的进口替代将会加剧

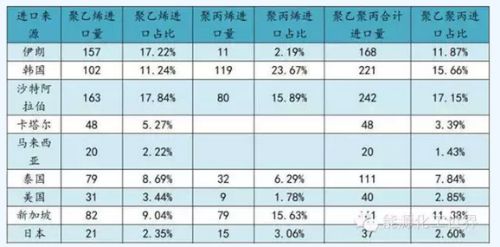

固态烯烃衍生品主要是聚乙烯和聚丙烯,其来源分布情况相似也有差别。聚乙烯最大的进口来源国是沙特,而聚丙烯最大的进口来源国为韩国。合计聚乙烯聚丙烯最大来源国为沙特,第二为韩国。中东货源低价,韩国运输成本优势成为两个国家出口竞争优势。

国内煤制烯烃产生影响

(1)煤制烯烃现状

随着2009年神华包头60万吨煤制烯烃装置投产,我国拉开煤制烯烃的序幕。近年来,煤制烯烃(包括甲醇制烯烃)是我国烯烃产能扩张的重要来源。截至2015年6月,全国共有17个煤制烯烃(包括甲醇制烯烃与二甲醚制烯烃)项目投产,涉及烯烃总产能为683万吨。已投建的17套装置中,共有6套煤制烯烃装置,产能为330万吨,占总体煤化工制烯烃产能的比例为48%;其次占比较大的则是甲醇制烯烃装置,已投建的4套总产能为187万吨;而6套共计156万吨甲醇制丙烯装置中,西北两套采用煤作为原料,而山东4套甲醇制丙烯装置外采甲醇做原料。

(2)煤制烯烃未来发展

据统计,按照已经在建的煤制烯烃项目规划,预计到2018年仍有1579万吨煤制烯烃项目投产。其中多数新增产能仍然分布在西北地区,涉及产能为936万吨,占比为59%。其次华东地区也成为重要的布局地点,未来3年预计投产规模为343万吨。到2018年,假设所有在建项目可以按时投产,我国所有煤制烯烃产能将达到2262万吨/年。届时煤制烯烃产能将占国内所有乙烯丙烯产能比例超过30%。

煤制烯烃能否影响进口

煤制烯烃产能能否实现替代进口产品?从统计数字上看,1999年我国乙烯单体的进口依存度仅有0.85%(表观消费435万吨,进口3.72万吨),而随着中国经济的高速增长,需求的放大也拉高了进口依存度,2013年我国乙烯单体进口依存度达到最高值9.5%,而2014年仅下降至8%,仍高于多数年份。

由此看出,过去15年烯烃产能的提升并没有替代进口。其主要原因有:一是中国经济拉动的消费增速远高于烯烃产能的扩张增速,烯烃产业过去主要由三桶油控制,巨额的投资、复杂的技术、高昂审批门槛限制了烯烃产业的产能扩张,虽然我国乙烯产量从1999年的431万吨上升到了2014年的1696万吨,增长了293.5%。而乙烯表观消费却从2009年的435万吨增加到了1853万吨,增长了30.9%。二是投资周期导致的,2008年以前中国的重化工业投资相对较少,主要的重化工业投资主要是2008年后的“四万亿”推动的,尤其是近几年煤制烯烃、PDH的快速投资,基本上都将在这几年投产,2013年可能是中国乙烯单体进口依存度的峰值,随着后期这些产能上马,进口依存度还将下降。

虽然中国上马了很多煤制烯烃项目,至于能否真正替代掉进口产品,我们认为真正起决定作用取决天成本与市场半径两大因素。在全球范围内石脑油路线烯烃已面临便宜气头烯烃低的冲击,裂解原料轻质化是当前全球化工发展的一个重要方向。在高油价背景下,煤制烯烃成本是较低的,但由于下游产品方案不一,产品的消费地在东部而不是西部,因此在面对低价进口货源方面并没有明显的优势,所以全面的进口替代是不会发生的。

未来或许有两个大的趋势:一是不同的企业各自在一定的市场半径内形成自身优势,并在不同形态的产品方面形成节奏不一的部分替代;二是随着中国中西部经济的快速发展逐步消化了西部的煤制烯烃产业,从而形成一个增量市场。