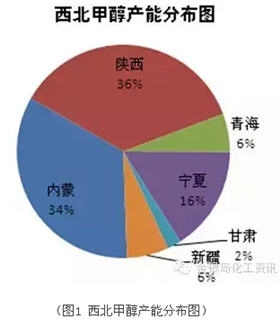

图1显示,西北甲醇装置大多集中在内蒙、陕西、宁夏等地。其中包含煤制烯烃企业的配套甲醇装置,此类项目涉及甲醇产能1312万吨,占西北甲醇总产能的40%。虽然前几年随着西北新建大型项目的陆续投产,该地货物外销半径进一步扩大,西北甲醇货源外销范围基本辐射到我国甲醇的各个主要市场,然而目前该地MTO/P、MTG项目发展较快,此类项目也吸纳了该地部分货物消耗。因此我们可以看到部分企业货物外销半径已经收窄至首选本地及周边销售为主,当然部分企业外销路线暂时维持前期,有的也仍在保持与港口的长约走量。

据统计数据显示,西北地区2014年甲醇产量在1539万吨,约占全国总产量的41%。该地大型企业当年开工良好,部分企业开工能在满负荷甚至超负荷水平。2014年西北甲醇消费约占全国消费总量的19.6%,较前一年增加了3个点,需求增加部分主要围绕在甲醇制烯烃项目上,除此以外内蒙古易高、丰汇、庆华等MTG项目的投产也贡献了一定力量。

下面将该地主要甲醇企业简况列举如下:

据统计数据显示,西北地区2014年甲醇产量在1539万吨,约占全国总产量的41%。该地大型企业当年开工良好,部分企业开工能在满负荷甚至超负荷水平。2014年西北甲醇消费约占全国消费总量的19.6%,较前一年增加了3个点,需求增加部分主要围绕在甲醇制烯烃项目上,除此以外内蒙古易高、丰汇、庆华等MTG项目的投产也贡献了一定力量。

下面将该地主要甲醇企业简况列举如下:

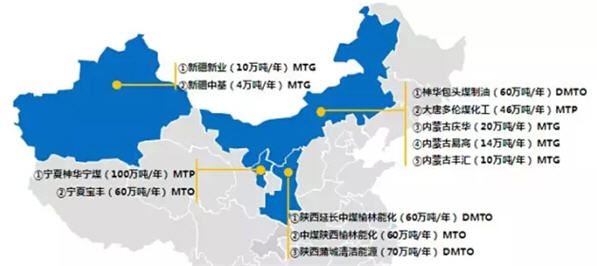

需求方面,西北地区甲醇下游消费主要以甲醇制烯烃为主,其它产品所占比例偏少。目前该地已投产的甲醇制烯烃项目有宁煤、神华包头、大唐多伦、延长中煤、中煤陕西榆林化等。除该产品以外,MTG、DME、AA、DMF等下游产品所占消耗不大。下面我们将该地主要新型下游企业列举如下:

(图2 西北主要甲醇新兴下游分布图)

虽然目前西北地区仍然是我国甲醇主要的货物输出地,然而近几年该地新型下游行业的快速发展情况不容忽视。随着后期神华榆林、中煤蒙大等甲醇制烯烃项目的投产,西北甲醇货物外销路线的转变将会体现的更加明显,因此此类企业装置投产及运行情况需要保持高度关注。