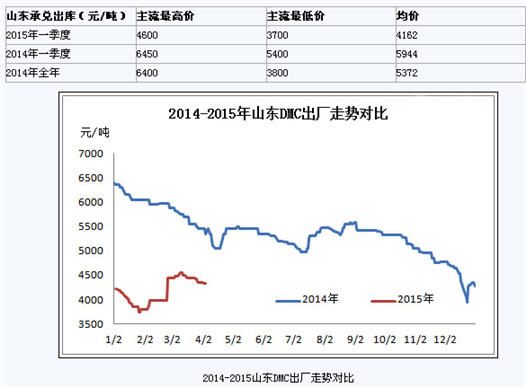

从以上图表我们不难发现,2015年一季度碳酸二甲酯延续颓势,虽间或伴随反弹行情,但整体在低位区间震荡徘徊,以山东主流承兑出厂为例,主流最低出厂3700元/吨,刷新2009年以来新低,一季度均价4162元/吨,同比大跌29.98%,与2014年全年均价相比下滑22.52%。

国际原油在2014年下半年遭遇腰斩过后2015年并未见亮眼表现,重心持续在45-50美元/吨纠结震荡,而中国经济依旧在结构性调整的框架下缓慢发展,包括芳烃在内的诸多溶剂类产品均难逃横盘弱势格局,碳酸二甲酯亦不例外。面对疲弱的供需面及错综复杂的大环境,碳酸二甲酯又该如何演绎呢?

首先,近期从国际原油技术方面来看,交易商心态发生了明显转变,买多信号不断释放,不过需求处于疲弱的状态下或仍难见明显改善,因此,国际原油在未来一段时间预期继续保持在相对低位运行且不排除阶段性下滑风险。

其次,房地产的走势发展将直接影响碳酸二甲酯主要下游溶剂类的需求。3月底多部门发房产新政,包括二套首付降为40%,首套房公积金贷款首付降为20%,二套房公积金贷款首付降为30%;此外,个人出售两年以上住房免征营业税。加上刚落地的国土部与住建部发布的新政,严控二三线城市土地供大于求的状态。部分机构认为,中国最近的房地产宽松政策有可能增强购房者对市场企稳的预期,大家对国家二套房贷松绑政策发布也表示些许期待,房地产的趋稳或者逐步向好将对碳酸二甲酯中长线整体走势提供必要支撑。

再次,从原料环氧丙烷走势分析来看,四月上旬伴随着PO的滞涨回落,碳酸二甲酯行业来自高成本的压力虽说得到短暂喘息机会,但跟兄弟产品丙二醇双双下滑,行业利润亏损格局仍难得到扭转。受部分环丙装置检修计划支撑,目前已止跌筑底,后期不排除试探性窄幅反弹的可能,中短期来看,碳酸二甲酯成本利空已经得到释放。

另外,金银岛对碳酸二甲酯行业内部分装置运行情况做了如下汇总:

总体来说,宏观大环境依旧不容乐观,碳酸二甲酯本身供需过剩或很难期待大涨行情的出现,不过二季度为行业检修周期,整体供应压力将得到一定程度释放。而且随着天气转暖,部分终端在宏观调控配合下需求也有望逐步向好,而且当前山东主流承兑已下滑至4100-4200元/吨的相对安全价位,后期整体来说碳酸二甲酯行情仍可期待,二季度会迎来一波反弹拉涨行情。