2014年中国新增延长中煤、中煤榆林和神华宁煤MTP二期共3个煤(甲醇)制烯烃项目投产,并实现高负荷稳定运行,进一步验证了煤(甲醇)制烯烃技术的可靠性。山东神达DMTO项目于2014年12月试车成功,预计2015年初达产。

此外,亚化咨询预计2015年另有蒲城清洁能化、阳煤恒通、青海盐湖、中煤蒙大、久泰能源、神华榆林、宁夏宝丰和浙江兴兴8套煤(甲醇)制烯烃装置投入运行,其中4套进度较快。蒲城清洁能化分别于2014年12月31日和2015年1月4日试车成功聚丙烯和聚乙烯装置;青海盐湖DMTO装置与2014年12月23日中交;宁夏宝丰DMTO配套150万吨/年甲醇装置第五套气化炉于2014年12月19日吊装就位;浙江兴兴DMTO项目于2015年1月18日中交。

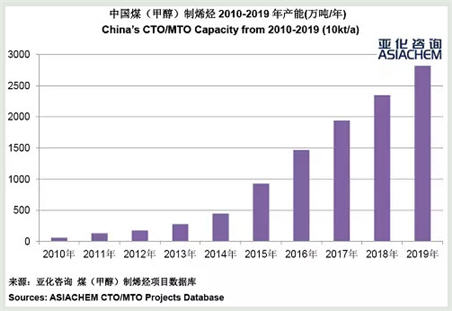

亚化咨询数据显示,上述9个项目于2015年达产后,中国煤(甲醇)制烯烃产能将增至927万吨/年。目前中国分别处于运行、试车、建设、前期工作或计划中阶段的煤(甲醇)制烯烃项目中,建成投产可能性超过50%的项目有45个,将于2019年形成2821万吨/年煤(甲醇)制烯烃产能。

对于部分外购甲醇的MTO项目,为了确保甲醇的稳定和低价供应,拥有煤炭资源的业主往往规划后续装置,补足原料甲醇产能。2014年3月,中煤能源公告,中煤图克大化肥项目二期工程将通过长输管线为蒙大新能源甲醇合成装置提供41亿方/年合成气。神华宁煤400万吨/年间接液化煤制油项目也将一部分合成气用于生产100万吨/年甲醇,为MTP二期项目提供原料。

2014年国际油价的下跌同样增加了煤(甲醇)制烯烃的盈利压力,但由于一方面中国PE/PP价格下跌幅度低于原油的跌幅,另一方面煤制烯烃成本优势本来就很大,而甲醇近期价格也非常低迷。多种因素的作用下,中国煤(甲醇)制烯烃的利润空间在2015年初仍然可观,未来将主要取决于聚烯烃价格的走势。