原油暴跌影响的不仅仅影响自身产业链,也顺带影响了与之相关的行业,特别是对于去年之前一直蓬勃发展的MTO/MTP产业更是如此。

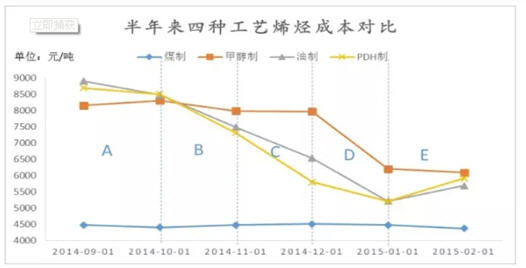

煤到甲醇再到烯烃这三个环节中,产品增值最快的部分是在甲醇部分,因此甲醇制烯烃(MTO)的成本受到原料甲醇的影响较大,而相对来说,煤制烯烃(CTO)成本则相对稳定。丙烷脱氢装置的烯烃成本则跟随。

从2014年6月份,甲醇制烯烃成本与石油蒸汽裂解成本对比尚有3000元/吨成本优势,而到2014年9月份,这一差距已经缩小至800元/吨以内,到10月份,差距被缩窄至200元以内;而到了11月份,这一状况则出现了逆转,蒸汽裂解装置成本快速降至7500元/吨,而这时甲醇制烯烃成本还在8000元/吨左右。到了年底,这一状况被扩至最大,到12月,随着原油的快速回落,蒸汽裂解制烯烃的成本已经比甲醇制烯烃成本低1200-1400元/吨。甲醇制烯烃的装置的优势不复存在,截至到2月6日,尽管原油价格有所回升,甲醇价格下跌,两者的差距缩窄至500元以内,但是甲醇制烯烃仍无任何优势,这也令众甲醇制烯烃企业举步维艰,不少尚未投产的企业则选择推迟建设延迟开工,以降低损失。

据卓创不完全统计,2014年中国已有煤制烯烃产能达到346万吨左右,PDH装置产能达到210万吨。而目前蒸汽裂解装置我国共有27家生产企业、35套生产装置,装置平均规模约52.4万吨/年,总的大乙烯装置超过1800万吨。