基本分类如下(单位:万吨/年,个):

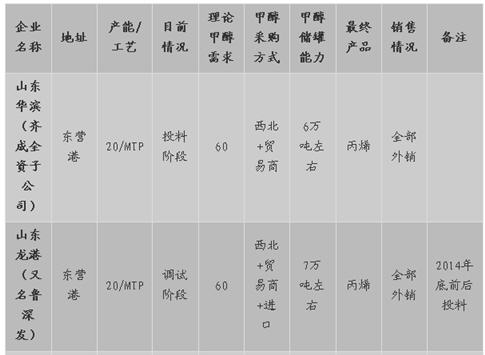

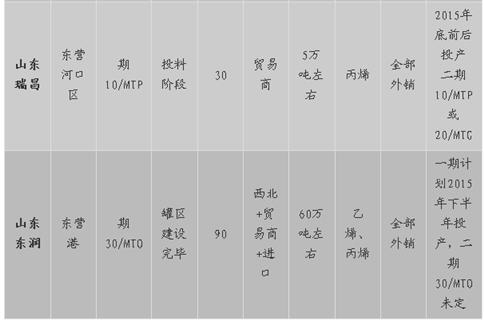

相关企业基本情况统计如下(单位:万吨/年):

除上述企业外,另据悉,山东贝特尔(位于东营港,30万吨/年MTO,最快2016年底投产,由惠生公司建设,是贝特尔控股集团全资子公司)、山东百瑞(位于东营河口区)、山东万福达(位于东营港)等企业亦有烯烃项目规划计划。以上企业甲醇制烯烃项目涉及投资金额在6-10亿元范围不等。

2013年兴起:

1、寻求新的利润增长点:据监测,近年来,油品质量升级、原油采购配额缺少、消费税改革等问题迫使山东北部及全国地炼厂家盈利状况“每况愈下”,寻求新的利润增长点成为每个地炼企业的首要任务。另外2013年宁波富德及南京惠生新建甲醇制烯烃企业的高盈利回报更加坚定且加速了上述企业投资建设的信心。

2、烯烃供应存在缺口:据统计,2013年山东地区丙烯总产量在165万吨左右,而当地消费量则在233万吨左右,年内丙烯供应有68万吨左右的缺口。

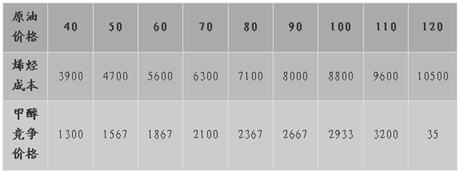

3.成本优势:甲醇制烯烃与石脑油裂解成本对比(单位:美元/桶,元/吨)

注:甲醇竞争价格依据甲醇制烯烃单吨耗公式1:3计算所得,以上数据与实际数值有所差异,仅供参考所用!

据数据统计显示,2013年下半年WTI价格处于92-110美元/桶范围波动,布伦特处于100-116美元/桶范围波动;而山东甲醇价格处于2330-3650元/吨,江苏甲醇价格处于2550-4100元/吨,宁波甲醇价格处于2610-4200元/吨,西北甲醇价格处于2000-3280元/吨,而山东丙烯价格处于9750-11350元/吨,华东丙烯价格处于9400-11000元/吨,西北丙烯价格处于9200-10900元/吨。由上述数据可以看出,2013年下半年甲醇制烯烃企业成本具有相当大的优势,且利润相当可观。

4、政策、资金支撑:2013年1月,由国务院发布的《能源发展“十二五”规划》基本对煤化工定调,“重点在中西部煤炭净调出省区,选择水资源相对丰富、配套基础条件好的重点开发区,建设煤基燃料、烯烃及多联产升级示范工程。“十二五”时期,新开工煤制天然气、煤炭间接液化、煤制烯烃项目能源转化效率分别达到56%、42%、40%以上”,虽然重点在西部,但山东东营亦符合上述相关条件。另外基于往年油品市场较好,地炼企业盈利空间尚可,资金资本尚有部分积累,且2013年银行贷款相对较易。政策和资金支撑助其一臂之力。

2014年发展:

基于上述原因,除上述东营甲醇制烯烃企业兴起外,位于山东省潍坊市寿光县的鲁清石化20万吨/年MTP(原油路线改装)于2014年8月投产,烟台万华75万吨/年丙烷脱氢(PDH)及京博石化25万吨/年混烷脱氢年底前后或投产。

虽然2013年至2014年上半年甲醇制烯烃利润尚可,上述企业加速新建装置建设进度,但临近2014年底全球经济形势疲软导致能源需求及需求前景不佳,由此引发油市供应过剩,加之美元指数持续走高等一系列利空因素影响,2014年下半年国际油价接连下挫,据统计,截至外盘12月15日较6月份高点跌幅逾44%,业者心态受挫加之需求低迷到时烯烃市场价格持续走跌,据统计,截止2014年12月16日,山东淄博及周边丙烯价格在6000元/吨左右,而山东淄博及周边甲醇价格在2200元/吨左右,按单吨消耗比例1:3的关系,甲醇制烯烃成本在6600元/吨左右,除去设备折旧费、水费、电费、人工费等,利润几无,且与原油路线产生烯烃相比优势消失,为此上述不少企业纷纷推迟其相关甲醇制烯烃装置的投料时间,选择见机行事。

2015年展望:

据统计,截止2014年底联盟75万吨/年、明水50万吨/年、金能科技10万吨/年及阳煤平原10万吨/年山东北部共计4家涉及产能145万吨/年的甲醇装置,若2015年全年满负荷运行,年供应甲醇在150万吨左右。另若上述山东东营甲醇制烯烃装置如期投产且全年运行正常,2015年年需甲醇共计约150-200万吨,包括2015年中新建烯烃装置对甲醇的需求,另外东营海科年需求甲醇7万吨左右(主要生产碳酸二甲酯、甲醇制氢、MTBE),鲁清石化理论年需求甲醇63万吨左右(主要生产MTP、MTBE),山东东岳年需求甲醇10万吨左右(主要生产甲烷氯化物),东营金岭年需求甲醇16万吨左右(主要生产甲烷氯化物),石大胜华年需求甲醇18万吨左右(主要生产碳酸二甲酯、MTBE)等,据统计,预计2015年山东北部理论年需求甲醇共计在310万吨左右,届时甲醇年供应缺口在160万吨,为此2015年至后期大量甲醇需求省外补给,而东营主要新兴甲醇制烯烃企业距离东营港仅仅在7公里左右,围绕东营港附近本土货、西北货甚至进口货都有望通过该港口进行中转,山东北部的甲醇贸易量或急剧加大,创历史记录,届时省内、外及进口套利机会皆可存在,山东东润等位居东营港的大型仓储罐区或一展雄风,山东东营港一带的甲醇产业或进行深度调整与改革。

总体看以上数字确实相当可观,令人振奋,但值得提醒的是,2014年山东地区丙烯产量预计在200万吨,需求量在270万吨,供应缺口仍较大,但随着上述甲醇制烯烃装置的陆续投产,2015年国家宏观维持稳步发展策略,另外据预测2015年上半年国际油价或在60-70美元/桶之间自寻平衡点,为此2015年山东甲醇制烯烃企业利润或难以得到保证,且2016年前山东地区丙烯市场或出现供大于求的局面,届时MTBE等下游实际需求情况亦有待考察,故认为上述相应数字皆需要时间的真实验证,虽然山东地区甲醇理论供应缺口较大,当地甲醇产业在进行深度变革,但基于近两年甲醇市场的不规则走势,后期仍需保持高度谨慎。