国内乙二醇长期以来低产能、高需求的现状之下,其产品进口依存度一直维持在70%的高水平上,稳居液体化工品进口依存度排行榜榜首。但国内乙烯法装置受国内缺油、少气现状的影响,整体产能增幅有限。在当前国内煤企寻求转型的大背景下,需求潜力无限的乙二醇吸引了众多煤企的目光,近两年煤制乙二醇新增产如雨后春笋般迅猛增长,截止到2014年国内煤制乙二醇产能已达110万吨,近三年来,年均增长率高达30.08%。

上半年受高油价的影响,乙烯法生产路线成本一直居高不下,但价格环比去年同期却出现大幅的降低,因此整个上半年,乙烯法生产装置一直处于亏损或微利的状况,整体惨淡经营。但自今年6月末以来,在全球经济萎缩的局势下,原油市场供应持续过剩,导致欧美原油期货价格连续下跌,特别是10月份以来原油市场更是上演一幕幕的暴跌剧情,截止12月10日,原油暴跌至2009年7月以来的新低,WTI收于60.94美元/桶,累计跌幅已超过40%。伴随着原油的暴跌,大宗商品走势承压的同时,以原油为起点的乙烯法乙二醇生产成本却逆势受益,生产成本连连降低。而国内市场价格虽近期亦呈现走低的态势,但相较美国及欧洲市场而言,市场整体获利水平依旧具有相对高位,且中国作为全球乙二醇最大的消费地,依然是国际外商的必争之地。这也是乙二醇市场始终维持高进口量的主要原因所在。

在看到石脑油——乙二醇一体化装置获利的同时,国内蓬勃发展的煤制乙二醇行业却受到了一定程度冲击。虽然国内的煤制乙二醇多以最便宜的褐煤为原料,且生产厂家多是煤企转型,但由于国内煤制乙二醇装置前提投入大且前期新设备折旧费用高,综合测算目前国内煤制乙二醇生产成本依旧维持在4500元/吨附近的水平上。而按照的石脑油价格计算,乙烯法生产成本基本在4000元/吨附近。在两者的对抗中,国内煤制乙二醇已经处于明显的劣势。

原油暴跌除了对煤制乙二醇形成较强的成本冲击之外,对其整个行业的发展发现亦有不可忽视的影响。原油暴跌之下大宗商品蒙尘,乙二醇亦难逃其阴霾笼罩,价格节节败退之下,煤制乙二醇行业亦受压明显。开工不足、检修延迟成为常态。

另外新增产能受大环境影响,亦有延期、推迟等现状发生,甚至部分前期有计划上马的装置出现搁浅的情况。虽此情况或与公司发展战略调整有关,但行业前景未及预期亦或是厂家战略调整之中重点考虑的因素。

在看到其冲击的同期,我们依然对国内煤制乙二醇的发展前景抱有乐观的预期。

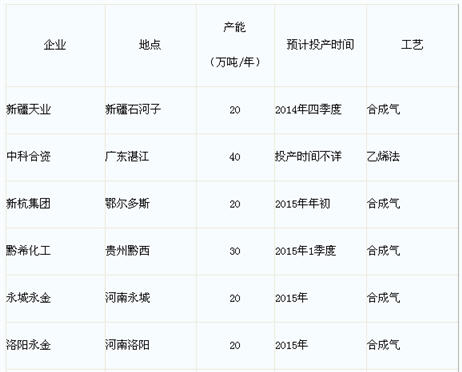

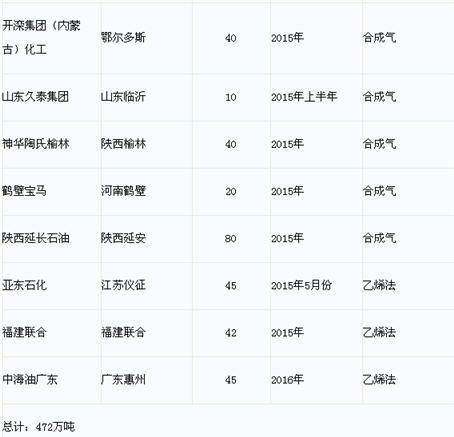

首先:供应缺口大,而石脑油一体化装置受制于国内现状的影响未来新增产能增加空间有限。从下表可以看出,未来一段时间内国内乙二醇乙烯法新增产能依旧有限,仅有132万吨的装置投入运行,但煤制乙二醇新增产能达340万吨,是其2.5倍之多。

上半年受高油价的影响,乙烯法生产路线成本一直居高不下,但价格环比去年同期却出现大幅的降低,因此整个上半年,乙烯法生产装置一直处于亏损或微利的状况,整体惨淡经营。但自今年6月末以来,在全球经济萎缩的局势下,原油市场供应持续过剩,导致欧美原油期货价格连续下跌,特别是10月份以来原油市场更是上演一幕幕的暴跌剧情,截止12月10日,原油暴跌至2009年7月以来的新低,WTI收于60.94美元/桶,累计跌幅已超过40%。伴随着原油的暴跌,大宗商品走势承压的同时,以原油为起点的乙烯法乙二醇生产成本却逆势受益,生产成本连连降低。而国内市场价格虽近期亦呈现走低的态势,但相较美国及欧洲市场而言,市场整体获利水平依旧具有相对高位,且中国作为全球乙二醇最大的消费地,依然是国际外商的必争之地。这也是乙二醇市场始终维持高进口量的主要原因所在。

在看到石脑油——乙二醇一体化装置获利的同时,国内蓬勃发展的煤制乙二醇行业却受到了一定程度冲击。虽然国内的煤制乙二醇多以最便宜的褐煤为原料,且生产厂家多是煤企转型,但由于国内煤制乙二醇装置前提投入大且前期新设备折旧费用高,综合测算目前国内煤制乙二醇生产成本依旧维持在4500元/吨附近的水平上。而按照的石脑油价格计算,乙烯法生产成本基本在4000元/吨附近。在两者的对抗中,国内煤制乙二醇已经处于明显的劣势。

原油暴跌除了对煤制乙二醇形成较强的成本冲击之外,对其整个行业的发展发现亦有不可忽视的影响。原油暴跌之下大宗商品蒙尘,乙二醇亦难逃其阴霾笼罩,价格节节败退之下,煤制乙二醇行业亦受压明显。开工不足、检修延迟成为常态。

另外新增产能受大环境影响,亦有延期、推迟等现状发生,甚至部分前期有计划上马的装置出现搁浅的情况。虽此情况或与公司发展战略调整有关,但行业前景未及预期亦或是厂家战略调整之中重点考虑的因素。

在看到其冲击的同期,我们依然对国内煤制乙二醇的发展前景抱有乐观的预期。

首先:供应缺口大,而石脑油一体化装置受制于国内现状的影响未来新增产能增加空间有限。从下表可以看出,未来一段时间内国内乙二醇乙烯法新增产能依旧有限,仅有132万吨的装置投入运行,但煤制乙二醇新增产能达340万吨,是其2.5倍之多。

国内乙二醇新增产能统计表(2014年底-2015年)

其次:应用领域推广显成效,非聚酯领域逐渐铺开,聚酯领域应用缓慢推进。受产品品质及工艺成熟度的影响,国内煤制乙二醇前期应用一直再维持在非聚酯的防冻液、不饱和数据等领域为主,且经过这两年的推广与应用,目前煤制乙二醇在非聚酯领域可谓是全面开花,应用份额大大提升,且有些工艺成熟度较高的企业在聚酯领域的推进也进展顺畅。但整体来看,受制于产品品质的制约其应用全面铺开仍需时日。

综合来看,原油暴跌之下的乙二醇市场亦在经历磨炼,石脑油—乙二醇一体化装置成本下降之下,煤制乙二醇成本优势消失,在市场份额提升有限的当前,原油下跌的利剑无疑会促使国内煤制乙二醇企业在未来的发展中更多的从技术升级、品质提升上寻求更好的突破,实现行业的升级。