据中宇资讯了解,自去年以来,环渤海经济区甲醇已经可以单独作为一个甲醇的重点变化区域来探讨,去年以来以天津港为代表的环渤海港口之于华东的甲醇销售,数量巨大,吸引了众多商家的关注。放在今年,该地区更要作为全年变化的重点区域来重视,今年年底前国内甲醇能否量价齐升、能否重现去年的辉煌,基本全要依靠这一区域。

西北烯烃企业无法正面影响国内甲醇局势

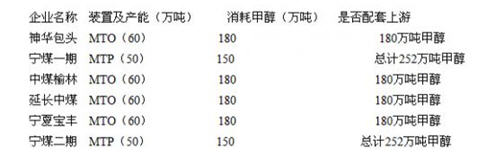

在传统下游日渐甚微的甲醇界,新兴下游便成为了国内诸多商家研讨的重点,这其中以甲醇制烯烃和甲醇制芳烃、油最为引人关注。而国内短期内有条件试车投产及在建的新兴甲醇下游中,最主要的部分都在西北,神华包头、宁煤、中煤榆林、延长中煤、宁夏宝丰,这几套装置对甲醇的年消耗量已经达到了千万吨,这几乎能消耗去年国内总产量的30%。但令人沮丧的是,这些装置基本都建有配套的甲醇,而其甲醇设备均已基本建成。可以认为,这么巨大的消耗居然对市面流通甲醇几乎不会造成什么消耗方面的贡献,而且如宝丰的甲醇装置先于烯烃装置开车并外销,反而在一定程度上拖累了甲醇的行情。

这些装置目前已基本建成,有的已经投产,有的还在试车,但可以肯定的是,他们很少会外采甲醇来满足自己的需求,反而有外销甲醇拉低甲醇行情的风险。可以说,西北烯烃企业几乎不会对甲醇行情上涨造成正面的影响,反而是负面的可能性多一点。

环渤海地区正建立新的甲醇贸易格局

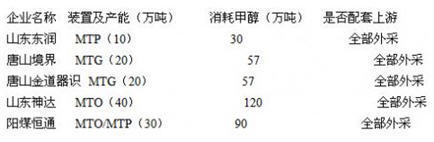

再来看环渤海地区,新建的年内有望试车或投产的甲醇新兴下游可谓众多,虽然装置不如西北烯烃企业大,消耗量也不如西北企业多,但环渤海地区的下游有一个共同的特点,那就是没有配套的上游!

据中宇资讯了解,唐山境界20万吨甲醇制油,唐山金道器识20万吨甲醇制油,山东神达化工40万吨MTO,阳煤恒通30万吨MTO/OCP,山东东润一期10万吨MTP。其中唐山境界已于7月进行了第一次外采,有消息称外采量在2.5万吨左右,在全国性甲醇价格下滑之际,直接性的稳定住了内蒙甲醇价格达三周之久。而东润清洁能源一期十万吨装置亦在试车中。

这几家企业年内都有望试车或投产,一旦正式投入运营,月甲醇消耗量应在20-30万吨以上。这将是一个很可观的数据,要知道,环渤海地区年内新建、投产甲醇项目尚不足150万吨,也就是说,自年末起,新增甲醇纯消耗不会低于8万吨。而据中宇资讯统计,环渤海地区针对华东、华南的月平均出港量,也仅在8万吨左右。

这也就意味着自今年末起,若延续前期贸易格局,环渤海地区将完全消化针对华东华南地区的贸易量,若是仍有价差存在并延续内贸华东华南,环渤海地区不排除引进进口甲醇的可能,同时或会刺激内蒙等西北、河北企业开工率的提升,增加西北、河北等企业的外销量!

考虑到原料资源的影响,环渤海地区未来新增甲醇产能的可能性较小。但诸如玉皇化工之类的新建下游装置却逐步增多,玉皇化工也正是基于此原因才到美国投资建设甲醇厂并转销国内。

综上所述,中宇资讯认为,2014年末及2015年一季度的环渤海地区,将会成为拉动国内甲醇上涨的最重要因素之一,该地区下游的发展,将直接改变环渤海地区甲醇贸易格局,相对于西北烯烃企业消耗巨大却无助现货市场来讲,环渤海地区的甲醇下游更能左右现货流通价格,亦或是一把双刃剑,但终究值得期待!