据金银岛数据显示,2014年下-2016年是我国烯烃行业进入持续扩能的高峰期,在国家“煤代油”的能源战略主导下,煤制烯烃项目的集中投产已是大势所趋。据不完全统计,目前国内有近40个在建或开展前期工作的煤制烯烃项目,预估至2017年国内煤制烯烃产能将达到1800万吨水平。截止2014年8月初我国已投产的煤制烯烃项目列表如下:

随着煤制烯烃产能的逐步放量,我国甲醇行业的格局亦受到了明显的影响,具体分析如下:

首先,煤制烯烃的投放,同步扩增了我国甲醇产能。近年来我国甲醇新建企业布局、原料及产业链延伸结构逐步趋于合理。新增产能中,中小型装置多以焦炉气为原料的综合利用项目;而大型甲醇项目多依附于煤制烯烃而建,且多分布于西部资源地,企业“就地取材”的模式更为凸显,并且大大降低企业运输成本、安全隐患系数等。

其次,煤制烯烃项目将改变我国甲醇部分区域的货物流向。随着国内煤制烯烃产能的逐渐投放,以往宁夏、陕西及内蒙等作为货物流出的区域,未来均有可能转变成货物流入地。那么,后续内地市场因此所产生的空缺量该如何填补,令业者不得不深思。

显然,煤制烯烃项目的上马,使部分有实力的企业寻找到新的“吸金点”,掀起了海外投资的“热潮”。例如:7月下,山东玉皇化工公司宣布,计划投资18.5亿美元于美国路易斯安那州甲醇项目;另外,康纳尔(中国)能源化工有限公司亦在研究海外投资,建设甲醇装置的项目。煤制烯烃使中国甲醇需求大幅增长是毋庸置疑,未来中国进口甲醇格局将会发生明显变化。同时,进一步刺激国内企业开工积极性,调动厂商操作外贸的主动性。

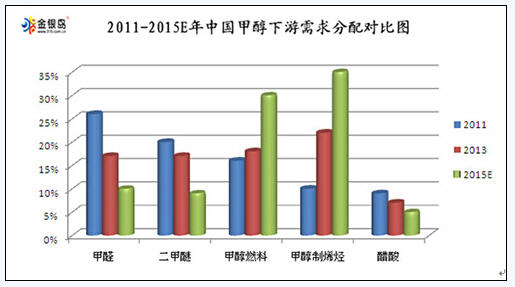

第四点,煤基烯烃与石油基烯烃相较优势明显。基于我国煤制烯烃多处于煤炭储量丰、质优价廉的西北地区,相比传统的石油制烯烃,未来西北煤制烯烃流入华东、华南等消费低地更具成本优势;且煤基化工亦得到国家政策面扶持,更直接的拉动了我国甲醇行业需求提升。且随着煤制烯烃的迅速崛起,其在中国甲醇下游需求所占的配比增幅明显,且未来两年内仍保持上升态势;如下图所示:

首先,煤制烯烃的投放,同步扩增了我国甲醇产能。近年来我国甲醇新建企业布局、原料及产业链延伸结构逐步趋于合理。新增产能中,中小型装置多以焦炉气为原料的综合利用项目;而大型甲醇项目多依附于煤制烯烃而建,且多分布于西部资源地,企业“就地取材”的模式更为凸显,并且大大降低企业运输成本、安全隐患系数等。

其次,煤制烯烃项目将改变我国甲醇部分区域的货物流向。随着国内煤制烯烃产能的逐渐投放,以往宁夏、陕西及内蒙等作为货物流出的区域,未来均有可能转变成货物流入地。那么,后续内地市场因此所产生的空缺量该如何填补,令业者不得不深思。

显然,煤制烯烃项目的上马,使部分有实力的企业寻找到新的“吸金点”,掀起了海外投资的“热潮”。例如:7月下,山东玉皇化工公司宣布,计划投资18.5亿美元于美国路易斯安那州甲醇项目;另外,康纳尔(中国)能源化工有限公司亦在研究海外投资,建设甲醇装置的项目。煤制烯烃使中国甲醇需求大幅增长是毋庸置疑,未来中国进口甲醇格局将会发生明显变化。同时,进一步刺激国内企业开工积极性,调动厂商操作外贸的主动性。

第四点,煤基烯烃与石油基烯烃相较优势明显。基于我国煤制烯烃多处于煤炭储量丰、质优价廉的西北地区,相比传统的石油制烯烃,未来西北煤制烯烃流入华东、华南等消费低地更具成本优势;且煤基化工亦得到国家政策面扶持,更直接的拉动了我国甲醇行业需求提升。且随着煤制烯烃的迅速崛起,其在中国甲醇下游需求所占的配比增幅明显,且未来两年内仍保持上升态势;如下图所示:

煤制烯烃—中国甲醇行业格局的推动者

最后,煤制烯烃的投建,使企业运营灵活性、主动性提高。目前新建的煤制烯烃项目多配有相应的甲醇装置,企业发展过程中,依据产品市场阶段性变化,可灵活的调整装置运行,改变产品操作策略,有利得规避风险,进一步提高企业的盈利水平。

总之,甲醇制烯烃搭建了由煤经甲醇走向石油化工的桥梁,是烯烃原料多元化的重要途径;且对缓解甲醇行业产能过剩亦起到举足轻重的角色,对于提高企业产品附加值延伸及避险意义不容忽视。煤制烯烃已成为推动甲醇需求发展的主动力,中国甲醇行业格局因此发生巨大变化。