2014年3月1日,山西省一场突然发生的甲醇运输车交通事故,再次引起了业内人士对甲醇运输的反思和担忧。

“3月1日14时50分左右,晋济高速岩后隧道内一辆拉煤车与一辆载有液态甲醇的燃料车追尾,并引发起火和爆炸。事故现场确认已有至少3人遇难。”3月4日,在金银岛举办的“中国甲醇市场变化趋势及发展前景论坛”上,德州和谐化工贸易公司董事长林玉真停顿了一下继续说:“山西省公安厅交管局发布通告,自3月5日开始,全省所有高速公路禁止危险化学品运输车辆通行。管制时间为2014年3月5日零时至2015年3月5日零时。”(注:截至3月13日,国务院事故调查组称,该事故共造成31人死亡、9人失踪)

不知是因为林董口音的问题还是会场没有进入讨论状态,说到爆炸时,参会嘉宾还在底下窃窃私语。但当林玉真提到山西省所有高速公路禁止化学品运输车辆通行的时候,大家噪杂的讨论声戛然而止。

这当然不是刚刚意识到山西禁运的严重性,但与会嘉宾的集体沉默仍反映出此事的非同一般。林玉真认为,山西禁运令不仅会导致相当部分企业甲醇运输成本大幅增加,还将因此引发中国甲醇格局的改变。

千里走单骑的甲醇

中国的甲醇行业产销分离的特点明显,消费地主要集中在沿海、山东等偏东区域,生产区却主要在西北一带,据金银岛监测数据显示,生产西移的特点还在强化,近几年新建设大型甲醇装置多集中在陕蒙、青海、新疆等西北区域。据金银岛数据,2013年中国甲醇有效产能为5590万吨,其中西北地区2013年产能为2280万吨,西北地区集中了中国41%以上的甲醇生产能力。

与之形成鲜明对比的是,2013年中国甲醇表观消费量为3337.7万吨,东部地区消费占到总需求的近62%。

西部多产,东部多销的现状,让中国甲醇运输成了绕不开的话题。

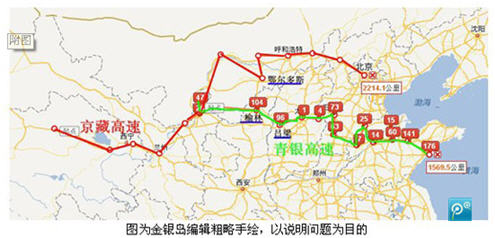

目前,西北地区如陕西榆林、内蒙古鄂尔多斯这一带的甲醇进入河北、山东、苏北等地市场可以有南线和北线两条线路可选择。

南线是指G20青银高速,青银高速是横贯中国北方的一条国道主干线,起点为山东青岛市,途经潍坊、淄博、济南、石家庄、太原、离石、靖边、定边,终点为宁夏回族自治区银川,全长1610千米。甲醇大户如金诚泰(内蒙古鄂尔多斯市)、世林(内蒙古鄂尔多斯市)、榆林兖矿(陕西榆林市)、榆天化(陕西榆林市)、神木化工(陕西榆林市)、蒙大(内蒙古鄂尔多斯市)及山西大土河(山西吕梁离石)、益达化工(山西介休)等外发货源,其甲醇若东运,则青银高速山西段为必经之路。

但山西禁行令下达后,运输车被迫绕道北线——G6京藏高速公路或者转入山西省道行驶。

京藏高速起点为北京,终点为西藏拉萨,途经北京、河北、内蒙古、宁夏、甘肃、青海、西藏7省区。途经城市:北京、张家口、乌兰察布、呼和浩特、包头、巴彦淖尔、乌海、银川、吴忠、中卫、白银、兰州、西宁、格尔木、拉萨。

据德州和谐化工贸易公司董事长林玉真提供的数据,北线至山东中东部要多耗时将近1天。

目前走北线的公司以新奥(内蒙古鄂尔多斯市)、久泰(内蒙古鄂尔多斯市)、伊东(内蒙古鄂尔多斯市)、易高(内蒙古呼和浩特市)、东华(内蒙古鄂尔多斯市)为主。(如下图示)

禁运后 甲醇企业暗吞苦果

禁运后汽车由原来的高速公路绕道或改为省道运输,这意味着运输成本势必将上涨,时间延长,省道道路一旦发生拥堵成本更是无法控制。据德州和谐化工贸易公司董事长林玉真提供的数据,北线的运输成本要比南线高近150元/吨左右。

郑州八通散化有限公司负责人陈黎明也提供了一组数据:晋级高速甲醇汽车爆炸事故后,在榆林订的甲醇,事故前运费是280元/吨,事故发生后,立刻涨到420元/吨,涨幅达50%。

山西下达禁运令后,之前取道南线运输的甲醇企业,将无奈绕路北线,运输成本相较原本就取道北线的甲醇企业无疑将上升一大截,南线的甲醇企业将承担更多的运输成本。这会有多严重?林玉真认为,这将引起中国甲醇格局的改变。

据金银岛了解,禁行令在鲁中市场影响明显,受改走省道运价上升预期的影响, 3月初甲醇送到鲁中运费水平有100-150元/吨的上浮。当时鲁中地区也出现供应偏紧的少有局面,当地大厂就势大幅上调报盘,涨幅达70-100元/吨不等。

不过,甲醇企业因运费上涨引起的成本提升很难转嫁出去。据林玉真表示,最近几年甲醇运输企业的利润已经被甲醇企业和终端用户挤得太低了,运输企业已很难消化上涨的运费。“2014年开春,内蒙古新奥到山东运费最低到210元,这样的价格,别说一辆60万元“天龙”运输车的耗损,就连两个司机每天600块的开支都开不下来”,公路运输价格已经没有了降价空间。

至于上涨的运输成本怎么分担,林玉真也给出了自己的判断,在2014年经济形势依旧严峻的情况下,费用向下游转嫁的可能性很小,还主要靠甲醇企业自己降价来消化。禁运引发的苦果,只能由甲醇企业自己吞下。

为什么非得是公路运输?

按照国家有关规定,煤化工产品根据危险程度不同,依次分为甲、乙、丙三个安全级别。其中甲类为最高级别,像甲醇、甲苯、液化气等燃点低、易燃易爆的原料均属于甲类危险品。

近年来,中国汽车运输甲醇事故多发,装载甲醇的货车也被喻为公路上的“暗雷”。但目前来看,以汽车公路为主运输甲醇的方式短期内仍难有实质改变。

除了汽车公路运输,可替代的运输方式主要还有铁路和管道运输。这两种运输方式虽然安全但各自问题也着实不少。

就铁路来说,首先是运力问题,以西北甲醇市场为例,如果想把这个地区的甲醇往华东、华南市场运,目前铁路很难有多余的运力来运输。另外,多家企业反映,截至目前,和铁路打交道依然比较困难。有没有车皮、什么时间运输、运输量多少都要按照铁路的要求来,企业根本无法掌控。一节车皮要求装50吨甲醇,但采购单位的采购量不会按此规格来。铁路运力宽裕的时候等上一个来星期发货,运力紧张的时候不知要等到什么时候,时间长了供需双方都不一定能等的了。最主要的是铁路不能完成点对点的运输,最终也还是几种运输方式组合起来完成运输。

好消息是,金银岛甲醇市场分析师荆常婷预计,我国新建铁路线运力有望于2015年释放,因此未来几年西北甲醇通过铁路外运有望得以改善。新建主要铁路线兰新线双向电气化改造已经完成;山西中南部通道2014年建成;张唐线2015年将建成。随着铁路运力的提升,甲醇铁路运输的比例也会有所上升。不过,荆常婷同时称,即便有所改善,提升空间也较为有限。

管道运输甲醇安全可靠,发达经济体采用这种方法较普遍,中国也有较为成功的案例。华东理工大学能源与化工EMBA客座教授唐敏表示,从欧美国家的产业规划来看,危险化学品是不可能出现长距离公路运输的,即使是铁路运输也是限制的,最好的运输是管道运输。位于长三角的上海、南京等地的开发区之所以发展的比其他地方好,就是因为其产业规划和管道运输都相当合理。

不过,管道运输同样问题多多。长距离管道建设需要政府统一规划,需要较长的建设周期。管道投入运行后,运送连续性强运输量特别大,且运送的货物比较单一。如果下游需求量跟不上,运输成本也同样会大幅增加。管道运输也不如汽车运输灵活,不能随便扩展管线,点对点的运输服务也难完成。管道运输与铁路运输一样,都要有其它运输方式,特别是汽车运输来配合。

甲醇物流困局待解

中国甲醇西部多产,东部多销的产业特点明显,这是由上游煤炭等资源以及下游产品应用的布局所决定的,因此就有人士建议打破这种不合理的产业布局,西部甲醇企业应向下游延伸,做大做强下游行业,将产业链上的所有产品都在本地形成,从而改千里迢迢运输甲醇等危险化学品,为运输下游安全产品,相应降低公路运输事故率。

事实上,已经有业内人士认为,以后甲醇西北物流或将减少,理由是,目前,中石油已经与甘肃、新疆政府签订了协议,其生产链上的所有产品在当地都要形成产业链,这样西北往华东等其他地区运送的资源一定会减少,这样对运输物流配备等行业也一定会受到影响,这只是一个时间的问题。

金银岛分析师荆常婷也认为,鉴于甲醇行业是资源密集型产业,从目前我国甲醇行业布局来看,生产装置建在资源地可有效的降低成本,解决危险品运输的瓶颈问题。

不过也有专家对此持不同意见,华东理工大学能源与化工EMBA客座教授唐敏就认为,如果甲醇企业向下游产品延伸,则需要再增加制甲醛、醋酸、二甲醚、烯烃等新的生产设备,很可能会产能更加过剩。目前甲醛、醋酸、二甲醚等传统下游产品均因产能过多而表现低迷,若新增生产设备,则更不利于整个行业的发展。

另外,唐敏认为,现在很多企业都在发展自己的产品,甚至还会有自己的铁路和公路,像中石油和中石化这样的央企也都是请专业的物流公司为其服务。因此想要形成完全产业链,有可能是对的,但也有可能是错误的,因为不可能面面俱到,所以专业的分工是必要的。

关于甲醇运输的未来出路,石油和化学工业规划院石化处副处长郑宝山认为,甲醇运输走西方的路是历史的必然,将主要以铁路和管道运输为主。现在有一个先例,液氯已经规定不允许公路运输。如果甲醇公路运输伤亡事故连续出现的话,政策层面一定也会限制公路运输甲醇的距离,长距离运输甲醇只能靠铁路和管道运输。