1、煤制气

2013年有20多个煤制气项目获得了“路条”。中秋节过后,国务院办公厅发布了《关于进一步加快煤层气(煤矿瓦斯)抽采利用的意见》。早先国务院印发大气污染“国十条”中已明确为大型煤制天然气示范项目护航。11月国家发改委下发《国家能源局关于切实落实气源和供气合同确保“煤改气”有序实施的紧急通知》明确指出,各地要加强“煤改气”、燃气热电联产等替代项目规划与资源供应计划的衔接,确保用气需求与资源供应增长相适应,并将新建燃气热电联产项目必须纳入2013年至2015年电力布局规划。

早前发布的《天然气“十二五”规划》提出,到2015年国产天然气供应能力达到1760亿立方米左右,常规天然气约1385亿立方米,其中煤制天然气约150亿~180亿立方米。近几年以来,我国雾霾天气情况逾发严重,空气污染治理已经达到刻不容缓的地步,国家大力实施“煤改气”、“油改气”等天然气替代项目,对减少污染物排放、改善空气质量具有重要作用。“煤改气”催热“煤制气”发展,在煤价下降、气价上升的趋势下,业内普遍看好煤制气行业的未来发展。

2、雾霾

2013年,“雾霾”成为持续的热门话题,目前环境污染成为全国性的重大问题,因此各地政府重拳出击,整治环境污染问题。下半年以来,北方地区特别是河北地区焦企及钢厂环保检查、限产限电时有发生,焦企生产销售均受到影响。年底河北发布的《河北省环境治理攻坚行动实施意见》中提出,到2017年底前,全省煤炭消费量在2012年基础上净削减4000万吨,全省钢铁产能削减6000万吨。减煤削钢可以说是河北省为改善大气环境做出的‘断腕’之举。同时雾霾治理催热了焦化企业脱硫项目,“十二五”期间,山西省污染物减排工程、区域环境安全综合整治工程等环保重点工程的投资将达到1080亿元。其中,焦化企业脱硫项目将占到500亿元以上,这肯定会极大地撬动脱硫脱硝设备市场的需求。

3、兼并重组

经过近两年时间的推进,2013年山西省焦化行业兼并重组已基本结束。全省焦化企业数量从223户减至80户,减少64%;独立焦化企业(不含热回收焦炉企业)户均产量由70万吨提升至200万吨以上。

山西省是全国乃至全球最大、最重要的焦炭生产基地,年产焦炭9000余万吨。目前,山西省已经基本形成孝义、介休、洪洞、河津四个千万吨级焦化集聚区,清徐、潞城、襄汾等一批500万吨级的焦化集聚区,集聚区内产能达到全省的70%。

4、扩产

在淘汰落后产能、兼并重组的同时,煤化工相关产业扩产的步伐也没有停歇,其中焦炭行业扩产能力达到2675万吨,产能过剩的的问题依然较为突出。另外,合成氨、甲醇等也有一定规模的新增产能。而新型煤化工方面因为建设周期长,2013年投产的新增产能较为有限。

5、产业升级

因产能过剩明显,2013年顺酐跌多涨少,苯法顺酐行业亏损局面不断升温,工厂生存难度加大。目前国内顺酐产能达到172.9万吨,比去年(140.9万吨)增长32万吨,尽管产量与去年74万吨相比增幅下滑,但损失产能高于去年。与此同时,在环保、成本和充足的利润空间刺激下,正丁烷法顺酐投资热情较为高涨。据不完全统计,明年中国大陆地区顺酐新增产能将超过50万吨,且所有新增产能工艺均为正丁烷法,另有部分装置存在一定的不确定性,这对传统的苯法顺酐将形成较大冲击。

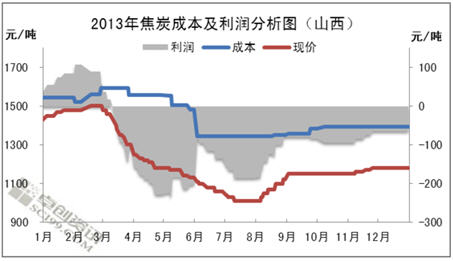

6、亏损

由于多数产品产能过剩,2013年亏损一直伴随着煤化工产业。其中焦炭超过8个月的时间处在亏损状态,而粗苯加工及煤焦油加工也有近半数的时间出在亏损状态,其他时间尽管盈利,但大多是50-100元/吨的微利。

7、 新型煤化工

目前传统煤化工遭遇了极大的发展瓶颈,在产能过剩及环保要求下,其发展空间越来越小,而新型煤化工在我国特殊的能源格局背景下发展势头强劲。我国是一个富煤、贫油、少气的国家,这一特征决定了我国新型煤化工发展的必然性。2009年以来,先后有神华鄂尔多斯[1.77% 资金 研报]、内蒙古伊泰、山西潞安集团等煤制油装置投产。而在2013年煤制烯烃、煤制气等行业得到了较大的发展,除了一批装置投产外,市场关注度得到了空前的提升。煤制烯烃DMTO和MTP技术在国内最为成熟,已得到商业化应用,其中神华包头项目已具备较好盈利,大唐多伦项目也已实现了稳定运行。另外宁波禾元、南京惠生等装置先后投产。煤制乙二醇工艺路线国内大多采用草酸酯加氢法,丹化通辽项目工艺技术已日渐成熟,河南煤业、新疆天业[0.00% 资金 研报]等装置也实现投产。煤制气进入大投资时代,据不完全统计,中国拟在建的煤制天然气项目约有39个,设计总产能达1765亿立方米/年。另外今年不仅有目前国内最大的煤制气项目——新疆准东项目建设得到国务院的批准,而且大唐内蒙古克什克腾旗煤制天然气示范项目投运,正式向中石油北京段天然气管线输送清洁的煤制天然气产品,拉开了煤制气商业化运营的序幕。

8、甲醇

煤化工产品中,甲醇无疑是2013年最火的品种。“连续三个交易日疯狂涨停”,“40多天连续上涨逾30%”,“持仓量、成交量接连刷新其上市来的最高纪录”,今年下半年,甲醇期货以惊人的涨幅一跃成为中国期市的明星品种。

甲醇需求的突然放大,使得供给端措手不及。因为上半年甲醇价格的持续走低,让不少甲醇生产企业陆续停工减产,到今年7月份,甲醇价格一度跌到3年来最低水平。国内企业生产纷纷转而加大出口。但是,这一切在10月份发生了根本性变化。急剧放大的需求,使得国内不多的货源更显得紧俏,国内部分企业陆续出现了负库存状态,推动甲醇价格出现火箭般上升。后期来看,替代燃料(甲醇汽油、二甲醚)和替代石化原料领域(煤制烯烃、煤制芳烃)对甲醇的需求将异军突起。其中煤制烯烃的前景最为看好。从2012年开始随着各地建设甲醇制低碳烯烃项目热情的升温,其在甲醇消耗的比重明显加大,对于甲醇价格将起到长期支撑作用。

另外,《山西省晋中市甲醇汽车试点实施方案》正式通过审核,标志着甲醇汽车试点项目正式落地。

9、焦煤、动力煤期货上市

大商所3月18日公告称,焦煤期货合约自3月22日上市交易,焦煤期货上市有利于进一步完善焦煤价格体系,健全焦煤价格形成机制。根据此前公布的合约规则,交易1手焦煤期货大约需要7000元保证金。

9月26日,动力煤期货在郑州商品交易所成功上市。首批挂牌上市的动力煤期货各合约挂牌基准价均为520元/吨。上市当日涨跌停板幅度为合约挂牌基准价的±8%,交易保证金为5%。交易手续费收取标准为8元/手,当日开平仓手续费减半收取,一手合约为200吨。

焦煤期货上市后,可以为煤焦钢三大产业提供避险保值通道,争夺焦煤国际定价权,炼焦煤生产企业可以利用期市规划生产、锁定利润,也有利于增强下游企业在采购过程中的议价能力。对整个产业链都有着影响。动力煤期货上市,将对于动力煤市场乃至主要的国民经济发展带来重大积极作用。

10、产能过剩

煤化工产能过剩正成为整个行业不得不面对的问题。受需求持续萎缩影响,煤化工的产能过剩问题呈现出不断加剧的趋势,特别是未来一些大型装置的开工建设,将进一步放大市场的供应量。煤化工的产能过剩问题多次被重点提及。国务院常务会议研究部署抑制部分行业产能过剩和重复建设,煤化工与钢铁、水泥等六大行业一起,被列入需要重点加强指导的行业。