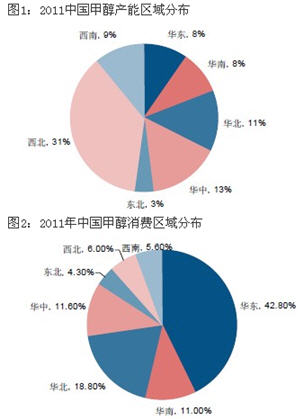

华东是甲醇消费的主要地区。从甲醇消费的区域看,2011年我国华东地区位居甲醇消费榜首,消费量占全国的42.8%,主要归因于该地区下游甲醛、二甲醚、冰醋酸、甲醇汽油对原料需求明显高于其他地区;华北地区凭借着稳定的甲醛、二甲醚、甲醇汽油需求的支撑,表观消费量占据全国第二,保持在18.8%的水平;华中地区、华南地区消费量也比较大,分别占有11.6%和11.0%;西北地区作为甲醇生产重地,消费量仅占到6.0%。

煤炭是我国甲醇生产最重要的原料。自1923年开始工业化生产以来,甲醇合成的原料路线经历了很大变化。20世纪50年代以前多以煤和焦炭为原料;50年代以后,以天然气为原料的甲醇生产流程被广泛应用;进入60年代以来,以重油为原料的甲醇装置有所发展。目前,欧美、中东地区国家主要采用天然气为原料生产甲醇,该工艺具备投资低、无污染的优点,且无需过多考虑副产物销路。由于我国一次能源结构具有“富煤贫油少气”特征,缺少廉价的天然气资源,随着石油资源紧缺、油价持续上涨,在大力发展煤炭洁净利用技术的背景下,当前并且今后较长一段时间内煤炭仍是我国甲醇生产最重要的原料。此外,我国还有部分企业采用焦炉煤气为原料生产甲醇,这也是我国独有的甲醇制取技术。

甲醇行业产能过剩由来已久,自2006年之后,甲醇企业开工率就不断下降,盈利艰难。但不同于需求下滑导致产能过剩的行业,甲醇作为重要的基础化工原料,在过去十年中国经济高速增长的时期,需求是很难下滑的。我们从数据上也可以看到,即使在爆发金融危机的2008年,中国甲醇需求增速依然达到了19%,远好于诸多行业,其后更是迅速回升,过去5年复合平均需求增速达24.8%,2012年更是高达28%。所以甲醇的需求从未让人失望,如今在传统下游需求增速趋缓的情况下,烯烃、甲醇燃料等新兴下游将接过跑棒,推动甲醇需求继续高增长。

造成煤制甲醇行业景气度不断下滑的原因有二:1、产能投放过快,亚太地区甲醇产能由2008年的2663万吨飙升至2012年的6662万吨,增加了约4000万吨,这其中绝大部分是中国的产能,而同期中国甲醇消费量只增加了约2000万吨,远小于产能增幅;2、煤价高企,煤炭价格对于煤制甲醇企业的盈利影响至关重要,2012年之前不断上涨的煤价为煤制甲醇企业带来的沉重的负担。

在中国经济增速下滑的宏观经济背景下,甲醇传统需求如甲醛、二甲醚等需求增速将放缓,但我们认为作为重要的基础化工品,甲醇传统需求未来仍将保持3%-5%的稳定增长。而新兴下游烯烃正处技术突破伊始,投资热情高涨、发展空间广阔,甲醇燃料作为清洁能源符合国家环保大方向,政策推广力度也在加大,煤制芳烃技术初步成功,成为可能超预期的因素,新兴下游将维持甲醇需求高增长势头。

2002-2012中国甲醇消费量复合年均增速高达24.2%,而其他国家消费量复合年均增速仅为0.58%,中国贡献了甲醇消费的绝大部分增量,占比由2002年的12%提高到2012年52%。随着中国经济增速下滑及全球产业向中国转移放缓,甲醇传统下游甲醛、醋酸、二甲醚、MTBE等需求增速将逐渐趋稳,未来5年传统下游需求增速将维持在3%-5%。