国内市场

国内市场 国际市场

国际市场

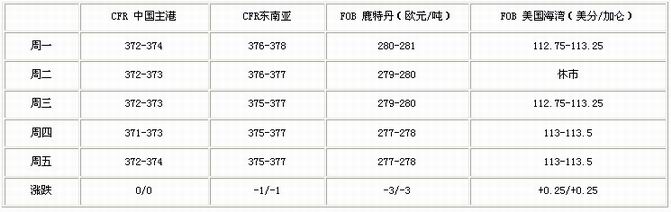

甲醇外盘(单位:美元/吨 上一交易日收盘价)

1. 欧美亚地区(亚洲市场:美元/吨,欧洲市场:欧元/吨,美国市场:美分/加仑)

国内外市场价格变化:

亚洲市场:本周,亚洲市场甲醇价格下跌,中国主港震荡持稳,东南亚市场下跌。周初,国内市场盘整为主,交投清淡,中国主港小幅下跌0.5美元/吨至372-373美元/吨,东南亚市场下跌0.5美元/吨至376-377美元/吨。至周末,内地市场盘整为主,临近春节下游备货气氛减弱,市场交投平淡,中国主港小幅上涨1美元/吨,东南亚市场持稳。

欧美市场:本周欧美市场甲醇价震荡,欧洲市场小幅下跌,美国市场上涨。周初,美国市场公共假日休市,欧洲市场气氛平淡,甲醇小幅下跌1美元/吨至279-280欧元/吨。至周末,美国甲醇现货价格持稳,1月现货商谈范围在112.5-113.5美分/加仑FOB美国海湾。欧洲市场持稳。

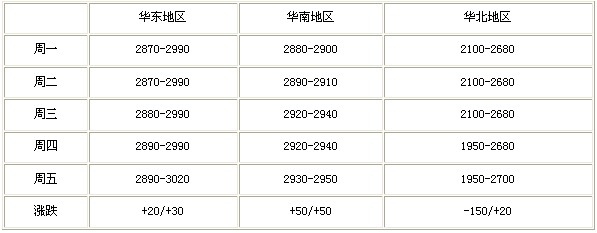

华东地区:本周,华东地区甲醇价格上涨。周初,江苏港口甲醇主流出罐行情在2870-2900元/吨,低端江阴,由于买家意向较低缺乏买气,交易双方价格商谈进展缓慢,市场成交仍以小单为主,鲜有批量成交听闻。至周末,业者多提前离场,江苏港口甲醇市场安静,目前港口鲜有听闻卖家主动报价,市场上虽有极少数买家仍在试图补货,但反映询价困难。

华南地区:本周华南地区甲醇价格上涨。周初,华南甲醇市场交投低迷,广东部分贸易商报价扔不低于2900元/吨,部分卖家持观望态度,而买家询盘气氛也相对较弱,故而市场交投极为有限。至周末,临近假期,华南港口甲醇市场清冷,市场少有询盘,且几无报价听闻。

华北地区:本周华南市场甲醇价格震荡。周初,山东地区企业主流出厂继续稳定在2630-2700元/吨。河北石家庄及周边甲醇企业出厂主流价格2650-2680元/吨;沧州地区出厂2600元/吨;唐山甲醇出厂主流稳定在2600元/吨,个别企业暂停报价。企业产销相对平衡。至周末,南部部分企业调涨售价,山东地区企业主流出厂低端上涨10元/吨至2650-2700元/吨。其中,中东部主流出厂集中在2690-2700元/吨,部分承兑价格在2810元/吨,目前西北货源有限贸易商对淄博及周边报价稀少。南部地区主流出厂2650-2670元/吨。河北石家庄及周边甲醇企业出厂主流价格稳定在2650-2680元/吨,企业表示出货小单为主;唐山出厂主流稳定在2600元/吨。

其他地区:陕北及内蒙古西部及周边主要企业汽运价格稳定在2300元/吨左右,成交相对有限,且部分前期低价合同货仍在执行。陕北铁运合同在2350-2400元/吨,因春运部分企业铁运发送受限;内蒙乌海出厂2000-2100元/吨,近期仅周边买家提货为主,因临近春节返程配货车辆难寻,省外买家提货较少;陕西关中地区主流承兑价格在2450元/吨,现汇2300-2400元/吨。

两湖地区甲醇企业主流出厂稳定在2750元/吨左右,武汉地区主流出罐2900元/吨左右;荆门贸易商送到2750元/吨,部分略低;长沙贸易商出罐2950元/吨左右。

四、国内外装置动态:

国外装置:

1. 马来西亚Petronas位于Labuan年产66万吨的1#甲醇装置装置于12月初重启目前运行稳定;2#年产170万吨的装置于上周初再度停车,重启时间不定。

国内装置:

1、 1月10日,大唐内蒙古多伦煤化工有限责任公司MTP(甲醇制丙烯)分厂建设的MTP反应器中的B套装置在零下29摄氏度的低温环境中投产运行成功,产出合格丙烯产品。反应器每小时投入自产精甲醇原料115吨,每小时可产出合格丙烯22吨、粗汽油21吨及其他副产品,达到满负荷运行。随着煤制甲醇装置规模的超大型化(年产100万吨以上的单系列甲醇装置为超大甲醇装置),企业生产成本日趋降低。大唐多伦煤化工项目所采用的德国鲁奇三塔精馏甲醇装置年产精甲醇169万吨,其MTP技术是国际上煤制烯烃技术的典型代表,此次大型工业化应用属世界首次。

2、 受目前甲醇市场低迷影响,加之基于成本压力,重庆万盛30万吨/年甲醇装置已正式停车,企业初步预计将于2月底重启该套装置。另企业目前已暂停甲醇出厂报价。

船期信息:

1. 1月2日有船台塑7号抵达港发,卸甲醇9500吨,来自阿曼。

2. 1月3日有船宝苍鹭抵达小虎石化,卸甲醇10400吨,来自阿曼。

3. 1月3日有船阿拉曼达抵达港发,卸甲醇10345 吨,来自卡塔尔。

4. 1月8日有船汉志抵达港发,卸甲醇5000吨,来自沙特。

5. 1月11日有船诚兴化5号抵达泰州,卸甲醇640吨,来自江阴。

6. 1月13日有船兴航化669抵达泰州,卸甲醇1000吨,来自江阴。

7. 1月22日有船台塑11抵达阳鸿码头,卸甲醇10500吨,来自孟买,过境江阴卸甲醇21160吨,过境天津卸甲醇16000吨。

8. 1月16日有船慕人杰抵达长江国际2号,卸甲醇10500吨,来自伊朗,过境常州卸甲醇7568吨。

9. 1月15日有船哈赤国抵达小虎石化,卸甲醇10200吨,来自伊朗。

10. 1月16日有船吉塞拉抵达同舟,卸甲醇5250吨,来自沙特。

11. 1月29日有船沙特萨达尔抵达澄利,卸甲醇17000吨,来自阿萨鲁耶。

五、影响因素

利好因素:

1、 考虑到2012年进口长约仍有部分暂未落实,交易双方难以确定新的船期,加之国际对伊朗后续制裁的影响,伊朗对华输出可能因此减量,故预计1月进口甲醇到港数量有限或咋40万余吨

2、 山东、河南及江苏北部部分主要装置降负或检修,局部市场有所支撑

3、 进口外盘成交价格相对坚挺

4、 近期到港进口量偏少,国内甲醇社会库存继续下降至48万吨左右

5、 西北企业元旦前签单理想,出货压力明显缓解,近期库存降低

利空因素:

1、 下游需求依旧疲软

2、 11年11月末开始发改委对市场煤价进行限价,受此影响甲醇成本支撑弱化

3、 国产供应充裕