国内市场

国内市场 国际市场

国际市场

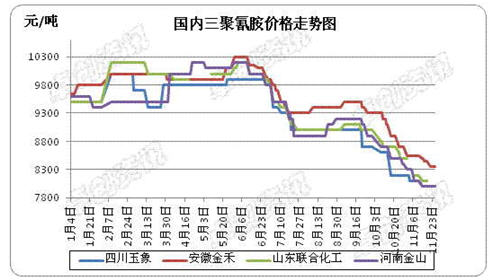

从图1中可以看出,9月份至今,国内三聚氰胺市场一直呈现震荡下滑趋势,下调幅度较大在300-500元/吨,当前常压法产品主流报价仅在7800-8000元,实际成交仍有商谈空间。

房产调控愈演愈烈,通货膨胀持续,银行紧缩银根,下游中小企业融资困难,开工率不断下挫。国外市场在大环境影响下,尤其是欧美地区,需求下滑明显。三聚氰胺市场在内忧外患夹击下,生产成本不断上涨,销售愈加困难,盈利空间不断缩水。大批中小企业长期停车,大型企业也在此种压力面前,不断降低负荷,排解库存,开工率不断下滑。

图1 国内三聚氰胺价格走势图

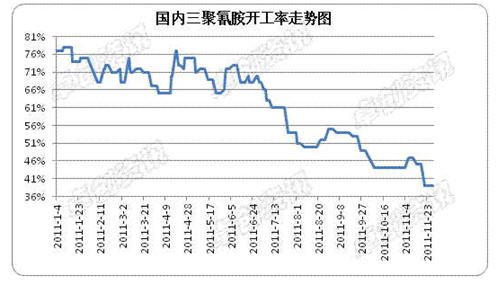

图2 国内三聚氰胺价格走势图

从图2中可以看出,9月份至今,国内三聚氰胺开工率持续下滑,9月初,开工率尚可维持在55%。目前因大厂订单清淡,也在陆续降低负荷,压缩生产量,以排解库存压力,当前国内平均开工率仅维持在39%左右,后期仍有大企业有停车检修计划。前期停车企业暂无开车计划,后期仍有企业计划停车检修,卓创分析预测,今年剩余时间内,三军氰胺开工率仍有下滑空间。主要影响因素如下:

1. 房地产市场调控施压 建筑装修业不景气

在房屋限购和逐步加息的大环境下,房地产销售市场愈加萧条,越来越多的开发商面临资金困境,建筑业也因此萎靡不振。与此相关的装修市场同样处于非常悲观状态,建材开工率持续低位。对于三聚氰胺原料的需求也大幅度减少,国内需求不佳,内销不旺,厂家库存明显偏高。

2. 欧美债务危机 全球经济衰退

欧美债务危机蔓延、全球股市震荡,经济持续低迷。三聚氰胺的主要消费国欧、美、日等同样面临严重经济危机。作为经济发展主要支柱的房地产市场同样受到冲击,建筑装修业对于三聚氰胺的需求大大减弱。与往年相比,国内三聚氰胺企业出口订单更加清淡。2011年5月欧盟发布公告决定对自中国进口的三聚氰胺征收反倾销税后,三聚氰胺出口压力进一步增加。

3. 新增产能不断释放 供大于求矛盾突出

国内三聚氰胺产能已增加至108.6万吨,其中今年新增产能约22.5万吨,占总产能的20.7%左右。虽然产能已处于过剩状态,但后期拟建、在建的54.4万吨新产能将继续恶化基础供需关系。

4. 需求增速放缓产能过剩严重

从需求方面看,过去几年中,我国三聚氰胺年需求增长20%以上。但近几年除装饰面板、蜜胺餐具、涂料、纺织品整理剂、纸张增强剂、黏合剂和复合地板等应用领域外,高效水泥减水剂、三聚氰胺阻燃剂、蜜胺泡沫塑料、蜜胺合成纤维等新应用领域的开拓也使三聚氰胺的市场容量进一步扩大,但增长率放缓至10%左右。

本年度内,随着三聚氰胺开工率的逐渐下滑,货源供应逐渐减少,后期三聚氰胺或将出现货少价扬的可能性,但因需求低迷,上涨空间有限。在目前原料成本支撑下,再度下滑空间有限。从长远来看,国际货源供应偏紧迹象亦开始改变。近两年,国外部分公司也开始分享三聚氰胺这块蛋糕,不断上马新的三聚氰胺装置,对中国传统的出口大国地位形成挑战,世界供需格局发生改变。产能供过于求形势仍将持续,出口形势将不容乐观,对中国三聚氰胺市场的繁荣形成严重的压制。