国内市场

国内市场 国际市场

国际市场

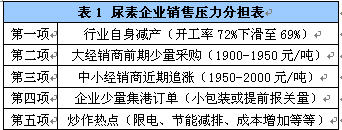

从11月博弈的行情中,我们看到尿素企业似乎并不存在销售压力,这也使得一些经销商感到失去了“谈判筹码”。这些产量究竟是如何消化的?行业本身减产肯定是其中一个解答。据本网统计:在本月已经过去的三周中,全国尿素企业开工率由72%下滑至69%。由此也可能看出厂家自身减压的决心。另外,一些销售技巧也发挥了很大作用。比如,前期吸引大经销商在1900-1950元的价位采购。后期又采取调价的手段刺激中小经销商追涨,利用了这些人前期错失低价的懊悔心理。而商家常常会忽略市场整体的备货情况。在上一期《侃市场》中,本人就阐述了一个观点:冬储并未推迟,而是一直在缓慢的进行中。真正推迟的应该是“降价”才对。也就是说,从10月下旬以来,正是这些看不到的采购为尿素价格提供了支撑。也在一定程度上说明了冬储缺口正在减少的现实问题。其实,帮助尿素企业分担销售压力的因素还不只如此。从表1中不难看出,尿素企业在近一段时间内,几乎不存在销售压力。前三项已不必多说,第四项恰好是发改委之前提到过的政策漏洞,小包装尿素7%的关税是业内尽人皆知的事情,保税区的空保问题也没有解决。这使得企业可以更自由的操作:收着近期高价款并同时发高价货,如果高价尿素销售量低于日产量便去发前期大公司的低价货,再不行就集港,可谓是轻松度日。同时,还给市场发出供不应求的信号。于是,行情走势变得异常迷茫。

表1 尿素企业销售压力分担表

(来源:中华商务网)

另外,注意观察的朋友很容易发现近年以来,国内尿素价格涨跌与出口联系紧密。比如今年二、三季度尿素价格反常上涨就有出口的功劳。首先是2010年底的700万吨出口令春耕市场货源不足,随后就是2011年7-10月的淡季出口支撑。此时,2012年的尿素出口关税尚未公布,但态度肯定是限制,其中当然也包括对小包装尿素出口的规定。试问,如果明年上半年均禁止出口。行情将会如何呢?我想结果是不言而喻的。

总之,大型农资公司由于担负着冬储任务,不论如何也会适量采购。而中小经销商则需冷静判断,避免不必要的损失。小量备货没问题,但一定要给自身留出进退的余地。由于化肥类产品处于国家监控范围内,很难做到完全的市场化。因此,政策对行情走势影响极大,其中就包括抑制肥价。就历年冬储来说,2000元/吨的出厂价可以说是前无古人。或许将来受通胀以及成本拉升,价格会出现飞跃,但也会在一定程度上考虑到当年的收购粮价,毕竟农民要靠种地赚钱。所以,笔者对尿素后期行情并不看好。

(钱变货易,货变现难)

笔者个人观点,仅供参考!